L’Europa del digitale si trova davanti a un bivio. Da una parte la corsa dell’intelligenza artificiale, delle infrastrutture di calcolo e della connettività di nuova generazione; dall’altra il rischio di restare spettatrice di una partita che si gioca altrove, tra Stati Uniti e Cina. Due ricerche recenti, lo studio “Lens” degli Osservatori Digital Innovation del Politecnico di Milano e un’indagine di Accenture sull’intelligenza artificiale sovrana, restituiscono la stessa fotografia, letta da angolazioni diverse: un continente con eccellenze scientifiche, ma ancora troppo dipendente da tecnologie e capitali extra-europei.

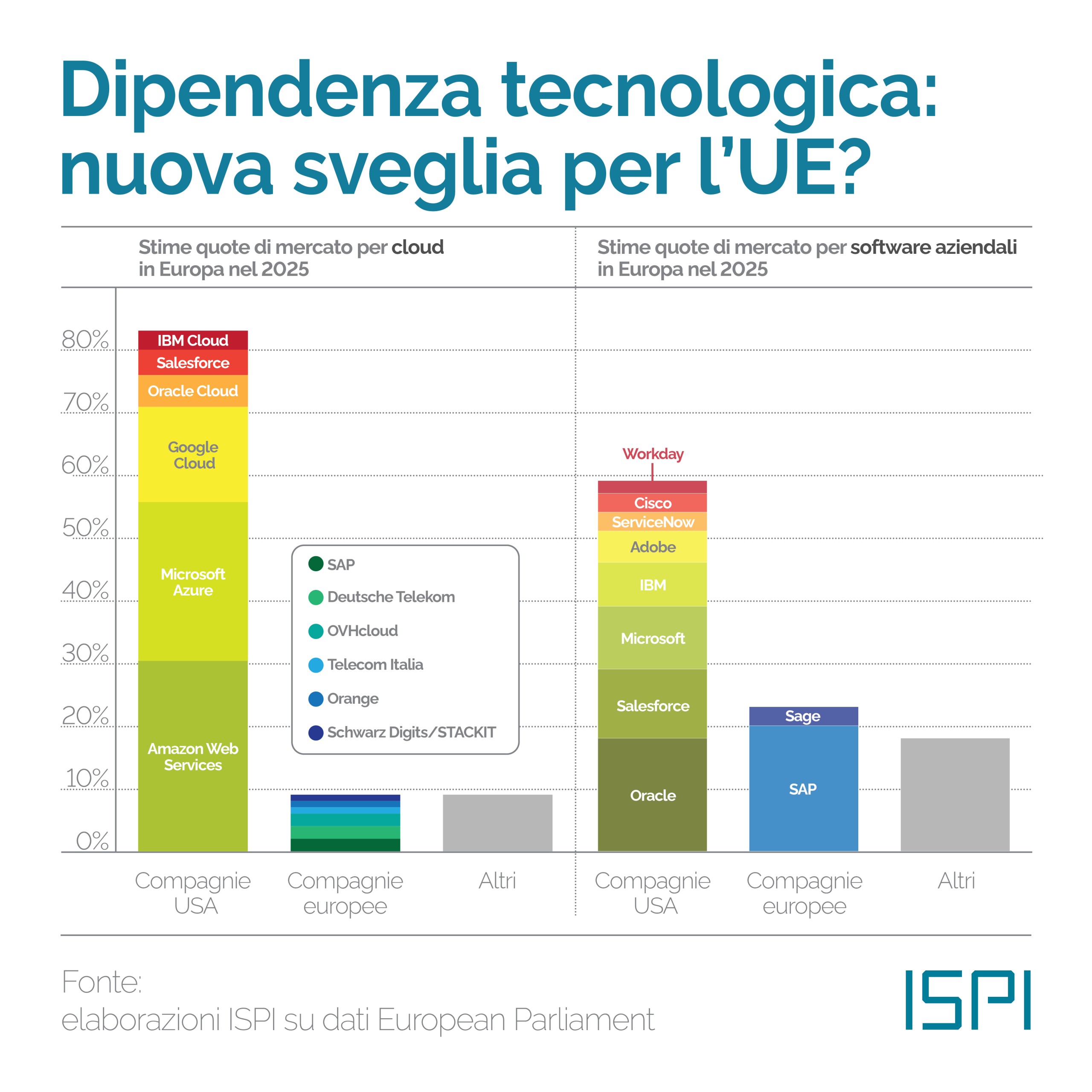

I numeri parlano chiaro: dati degli Osservatori del Politecnico mostrano come nel cloud computing, oltre l’80% del mercato europeo, circa 112 miliardi di euro, sia in mano a hyperscaler statunitensi. Nei data center la concentrazione è quasi identica: il 53% della potenza installata nel continente, 7,4 gigawatt, è controllato da appena 10 operatori su 182 censiti, sette dei quali americani. L’Italia sta vivendo una fase di crescita come hub emergente, con investimenti previsti fino a 25 miliardi di euro entro il 2028. Ma quasi la metà di questi capitali, il 45%, arriva da tre soli hyperscaler cloud statunitensi: un’espansione che non riduce la dipendenza, semmai la consolida.