0:00Your browser does not support theaudio element.구글 선호 매체 등록광고국내 증시 변동성의 주범이 된 삼성전자·에스케이(SK)하이닉스 레버리지·인버스 상장지수펀드(ETF) 상품들이 예견된 사고를 내고 있다. 한국투자신탁운용이 출시한 레버리지 상품은 지난달 8일 기초자산인 에스케이하이닉스 주가가 8% 떨어졌는데 종가 수익률은 50%나 올랐다. 상품 구조상 기초자산 하락률의 2배가량(15∼16%) 떨어져야 정상인데 정반대로 폭등 마감한 것이다. 운용사(LP)는 상품 거래량이 부족할 때 직접 매수·매도 호가를 지속적으로 내서 유동성을 공급할 의무가 있다. 그런데 장 마감 직전 호가만 크게 튄 상태에서 시장가 매수 주문이 곧장 체결된 것이다.실제 가치와 호가와의 차이(괴리율)가 벌어지면 투자자는 실제보다 높거나 낮은 가격에 매매한 셈이어서 그만큼 손해를 보게 된다. 통상 괴리율은 1~2% 수준인데 정반대 방향으로 수십%나 벌어진 건 말 그대로 사고 수준이다. 지난달 단일종목 레버리지 상품의 괴리율 초과(1% 이상) 공시 사례는 57건이나 됐다.커지는 레버리지 변동성에 금융당국이 규제 방안을 고심 중이다. 당국은 2020년 원유 레버리지 상품에 동학개미 자금이 대거 쏠리자 진입장벽을 높여 신규 자금 유입을 제한한 적이 있다. 현재 삼전·닉스 레버리지 상품에 적용 중인 ‘예탁금 1천만원, 사전 의무교육 1시간’ 규제가 이때 만들어졌다. 단순 진입 규제만으로는 역부족이라는 의견이 나오는 이유다. 시장에선 장 막판 운용사의 리밸런싱 수량을 제한하거나 호가 간격을 더 넓혀 주문 체결을 어렵게 만드는 합법적인 ‘거래 방해’ 방안 등도 거론된다.광고증시 안정을 위해 과감하게 상장폐지(상폐)를 해야 한다는 주장도 나오는데, 현실성은 없어 보인다. 이티에프 상품의 상폐 여부는 기초자산 비중이나 거래량이 극미한 수준으로 떨어질 때 고려된다. 삼전·닉스 레버리지 상품은 거래량이 폭발해서 문제인데, 증권사가 자진해 상폐할 근거가 없다. 당국이 인가한 투자 상품을 근거 없이 상폐하면 대규모 투자자 소송 등 후폭풍이 불 보듯 뻔하다.당국으로선 레버리지 상품의 거래 비중과 거래량을 조금씩 줄여 연착륙을 유인하고 싶을 터다. 반도체 고점론이 제기되는 상황에서 규제까지 강화하면 국장 이탈과 증시 하락을 자극할 수 있기 때문이다. 현재로선 괴리율 안정화와 기본예탁금 상향, 투자자 의무교육 강화, 추가 레버리지 상품 금지 등 보조적 안전장치를 다는 정도에 그칠 가능성이 커 보인다. 한번 엎질러진 물을 다시 담을 수 있겠나 싶다.김회승 논설위원 honesty@hani.co.kr

레버리지·인버스 광풍 2 [유레카]

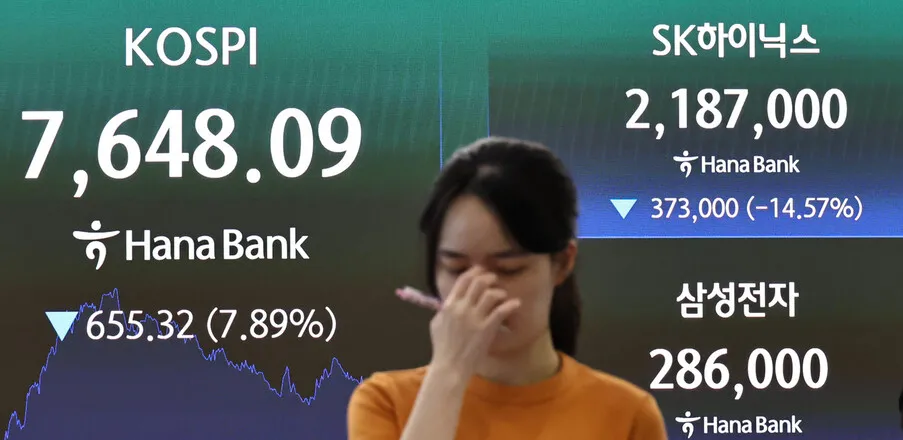

국내 증시 변동성의 주범이 된 삼성전자·에스케이(SK)하이닉스 레버리지·인버스 상장지수펀드(ETF) 상품들이 예견된 사고를 내고 있다. 한국투자신탁운용이 출시한 레버리지 상품은 지난달 8일 기초자산인 에스케이하이닉스 주가가 8% 떨어졌는데 종가 수익률은 50%나 올랐다

286 words~1 min read