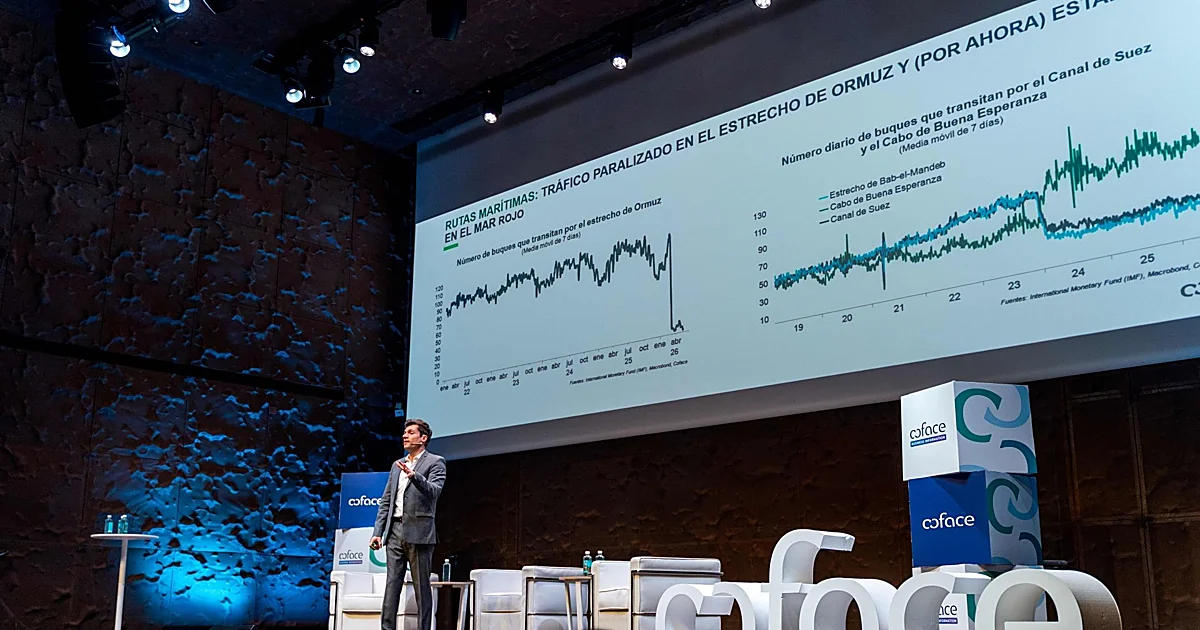

El mundo se ha puesto patas arriba y, aun así, todo sigue en marcha. A principios de marzo, con el inicio de la guerra en Irán, muchos analistas estimaban que la economía global no soportaría más de algunos días con el cierre del estrecho de Ormuz y la reducción del flujo de petróleo. Cuatro meses después, la economía global se mantiene firme y se espera que crezca un 0,9% al cierre de 2026, frente al 1% previsto a finales del año pasado, según estima DWS, la gestora independiente asociada al grupo Deutsche Bank, en su presentación de perspectivas para el segundo semestre. Al mismo tiempo, las Bolsas siguen al alza, impulsadas por la carrera de la inteligencia artificial. Esta capacidad de adaptación ante una crisis de suministro aún vigente será clave para determinar la evolución futura de los mercados y lleva a adoptar cautela con los bonos soberanos, de acuerdo con DWS.“Nos ha sorprendido mucho la resiliencia de las economías globales con respecto al uso del petróleo. Decían que no iba aguantar más de una semana”, ha afirmado Mariano Arenillas, el responsable de la gestora alemana en España y Portugal. Esta resistencia se debe, afirma Arenillas, a la transición ecológica, que ha reducido la dependencia del petróleo, especialmente en países con fuerte desarrollo en energías renovables, entre ellos España, así como a la liberación de reservas de crudo y derivados por parte de las grandes economías, lo que ha contribuido a aliviar los precios. Con respecto a la Bolsa, que sube un 20% en los mercados desarrollados (índice MSCI World), también ha jugado en favor la experiencia de los inversores en lidiar con Donald Trump en la Casa Blanca: “Los mercados han aprendido a gestionar la variabilidad de la administración americana”, ha afirmado el gestor.Pese a la fortaleza de la macroeconomía y de los mercados, la persistencia de la crisis en Oriente Próximo, sin perspectivas de apaciguamiento tras la reanudación tanto por parte de EE UU como de Irán de los bombardeos, lleva a DWS a prever nuevas subidas de tipos en Europa. “El Banco Central Europeo no estará endureciendo su política, sino ajustándola a la realidad de la inflación”, ha analizado Arenillas. El BCE estima hoy que los precios en la eurozona subirán un 3% este año, frente al 1,9% previsto antes de la guerra. Un contexto que llevó a la entidad monetaria europea a subir los tipos de interés el pasado 11 de junio hasta el 2,25%, y que lleva a la gestora alemana a prever que alcancen el 2,5% a cierre del año si Ormuz sigue cerrado. En cuanto a EE UU, no prevén alzas de tipos debido al doble mandato de la Reserva Federal, que vela no solo por la estabilidad de los precios, sino también por el mercado laboral, lo que modera cualquier endurecimiento.De concretarse, estas subidas de tipos encarecerían aún más los costes de financiación de los países, que ya presentan niveles de deuda inéditos debido a los estímulos económicos en EE UU, ligados a la IA, y en Europa, asociados al gasto en defensa. En este contexto de cautela económica, la gestora independiente asociada al grupo Deutsche Bank recomienda evitar la deuda soberana con plazos de maduración superiores a 4 años. “Nunca ha habido duda en la capacidad de los países de pagar sus deudas, pero ¿podrán estar preparados para la subida de estos gastos?”, ha planteado Arenillas. Hoy EE UU paga anualmente en intereses de su deuda casi toda la riqueza producida por un país desarrollado como España y sostiene el mayor déficit fiscal de las grandes economías, situado en un 6% del PIB, una cifra significativamente superior a la de otros países de su entorno. Francia, con el mayor nivel de gasto público de Europa, presenta un déficit del 5%. Frente al aumento del gasto público y al todavía bajo rendimiento de la renta fija —en muchos casos por debajo de la inflación, como ocurre con el bono alemán—, DWS muestra una mayor preferencia por la deuda corporativa con grado de inversión.Con respecto a la Bolsa, la gestora alemana mantiene una visión positiva, con recomendación de compra en los sectores financiero e industrial en Europa. Al mismo tiempo, se muestra infraponderada en EE UU debido a la elevada concentración del mercado en un reducido grupo de grandes tecnológicas, más susceptibles a la volatilidad del sector de la IA. Así lo han demostrado las sucesivas correcciones de los últimos seis meses, desde las caídas de doble dígito de Nvidia y Microsoft en octubre pasado hasta, más recientemente, las de los fabricantes de chips surcoreanos la semana pasada. “Lo que nos preocupa es la volatilidad”, ha señalado Arenilla. “Creemos en la IA, pero los cambios que aportará no serán tan rápidos”, ha concluído.

DWS: “Sorprende la resiliencia económica ante Ormuz, pero prevemos nuevas subidas de tipos en Europa”

En un contexto de cautela macroeconómica, la gestora independiente asociada a Deutsche Bank prefiere evitar los bonos soberanos a largo plazo y apostar por la deuda corporativa

790 words~4 min read