<p>Sembrava cosa fatta, ma evidentemente mancava qualcosa.

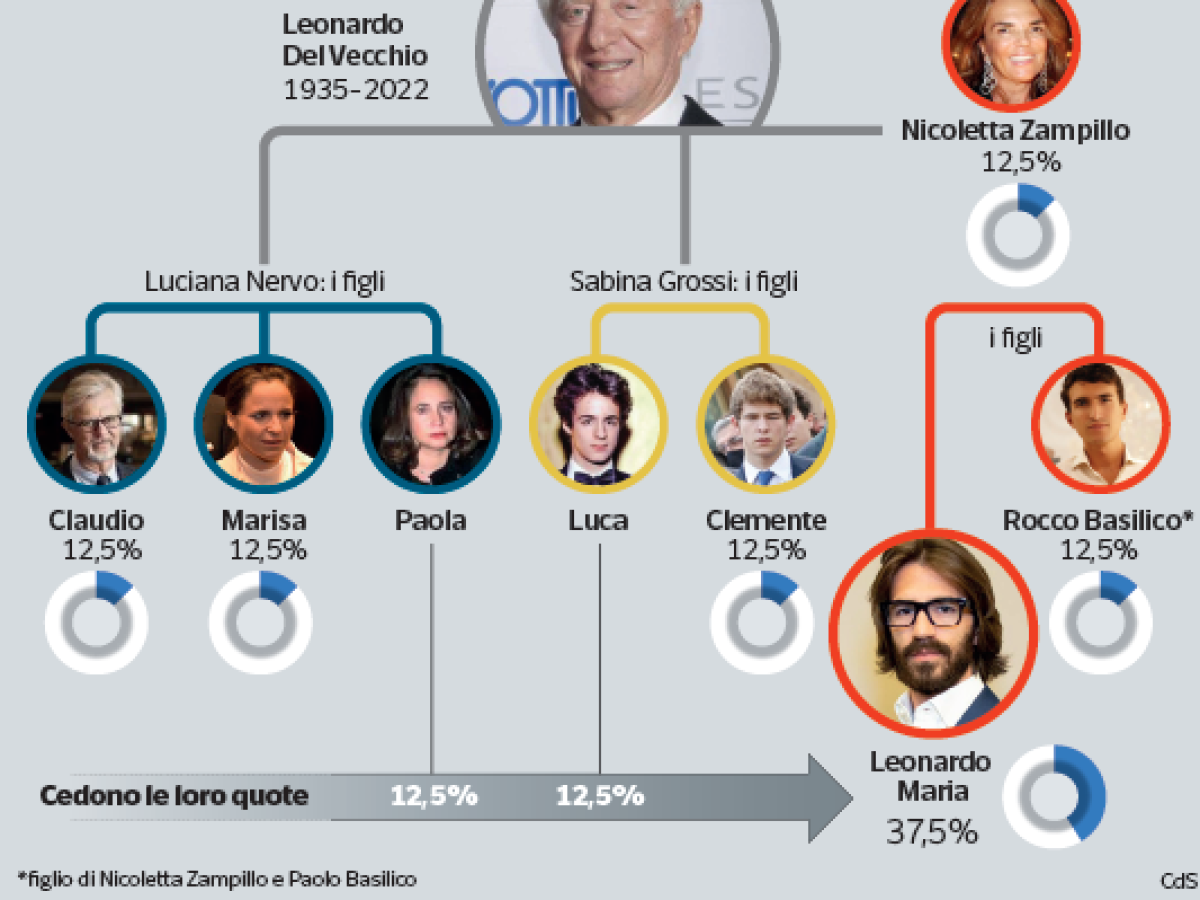

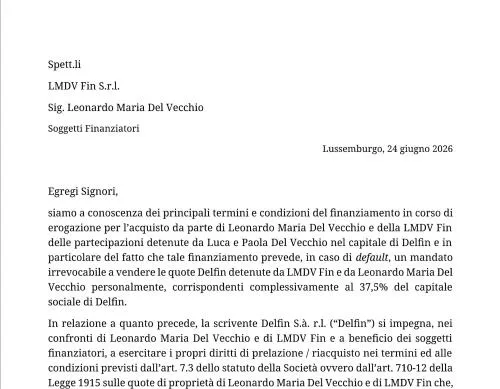

Il <strong>finanziamento </strong><em>monstre</em> da <strong>11 miliardi</strong> a Lmdv (di cui un miliardo per rifinanziare debiti su investimenti preesistenti) per acquisire da <strong>due fratelli</strong> il <strong>12,5% ciascuno </strong>di <strong>Delfin </strong>e salire così al 37,5% si è impantanato. </p> <p> </p> <p>Un motivo è certamente il <strong>valore calante</strong> dell’asset industriale principale, <strong>EssilorLuxottica</strong>, che dal picco di oltre 300 euro per azione del 12 novembre 2025 è sceso agli attuali <strong>170 euro circa</strong>.

Un <strong>-40%</strong> che nessuno sa dire se temporaneo o duraturo.<span contenteditable="false"> </span> </p> <p> </p> <p>È però un fatto che il margine di garanzia implicito per i finanziatori si sia ridotto.

Vero che Delfin ha altre partecipazioni di valore, in primis i <strong>pacchetti di banche</strong> che potrebbero prima o poi essere liquidate.

Ma per ora tali partecipazioni liquide non sono e la loro dimensione non le rende facilmente vendibili.