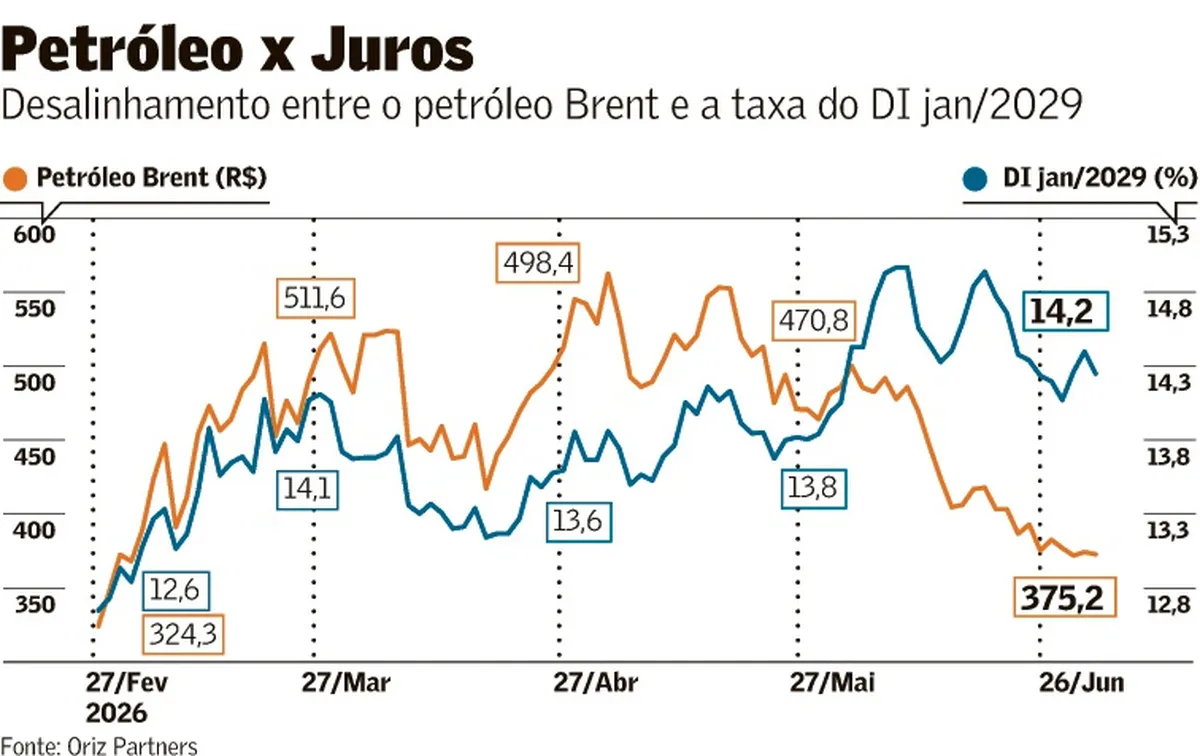

Preocupação com os níveis de preços do petróleo com a guerra entre EUA e Irã e seu impacto na inflação continua no radar das autoridades monetárias brasileira e americana Ainda que os Estados Unidos e o Irã tenham dado um primeiro passo nesta semana em direção a um apaziguamento nas tensões no Oriente Médio, a preocupação com os níveis de preços do petróleo e seu impacto na inflação continua no radar das autoridades. Por isso, o Banco Central do Brasil e o Federal Reserve (Fed) devem manter o tom de cautela nas decisões desta “Superquarta”, ainda que os caminhos das autarquias sejam distintos. No Brasil, o Comitê de Política Monetária (Copom), deve dar continuidade ao seu processo de “calibração” nos juros, com mais uma redução de 0,25 ponto percentual, para 14,25% ao ano. Há riscos, no entanto, de o colegiado sinalizar que está pronto para pausar o processo de afrouxamento, à medida que os riscos inflacionários e as expectativas de inflação exibiram piora material nas últimas semanas. Já o Fed deve manter as taxas inalteradas na faixa entre 3,50% e 3,75% ao ano e adotar um tom mais duro em seu comunicado, diante de dados recentes mais fortes da atividade econômica, do mercado de trabalho e, também, da inflação. A reunião do banco central americano será a primeira sob a presidência de Kevin Warsh, e, portanto, a atenção do mercado às suas declarações serão redobradas. Copom A expectativa da maioria dos agentes financeiros é que o Copom deva prosseguir com o ciclo de ajustes da Selic, cortando a taxa básica de 14,50% para 14,25% na reunião de hoje. Mas o espaço para que esse afrouxamento monetário continue está cada vez menor. Por conta disso, o destaque da decisão desta quarta deve ficar com o comunicado e com os sinais da autoridade monetária no documento. Os cenários doméstico e externo vinham apresentando deterioração relevante desde a última reunião do colegiado. Nos últimos dias, uma melhora recente observada nos mercados ganhou força com o primeiro acordo entre Estados Unidos e Irã, que pode levar à reabertura do Estreito de Ormuz nos próximos dias. A redução da incerteza geopolítica, no entanto, não afasta por completo os temores de inflação pressionada por mais tempo prolongado, à medida que os preços do petróleo não devem retornar rapidamente aos níveis observados antes do início da guerra. Além disso, o cenário doméstico de inflação segue desafiafor, à medida que há pressões disseminadas nos núcleos do indicador, um mercado de trabalho apertado e sinais de que a atividade econômica voltou a ganhar força recentemente. Na última sexta-feira (12), cabe lembrar, o IPCA de maio revelou um quadro de preços ainda pressionados, com a inflação acumulada em 12 meses ultrapassando o teto da meta do BC, de 4,5%. Além dos efeitos do cenário externo, haverá atenção a indicações da autoridade sobre efeitos das medidas do governo para impulsionar a demanda em ano eleitoral, além de um potencial efeito do fenômeno climático El Niño sobre os alimentos. No campo das projeções, as estimativas do Copom no horizonte relevante (quarto trimestre de 2027) podem mostrar uma inflação subindo para a faixa entre 3,6% e 3,7%, na estimativa de participantes do mercado. Fed É consensual a expectativa de que o Federal Reserve irá manter a taxa dos Fed funds no intervalo de 3,50% a 3,75% pela quarta reunião consecutiva nesta quarta-feira. O pano de fundo segue sendo o conflito no Oriente Médio, que, apesar de dar sinais de um desfecho, ainda traz preocupações acerca dos preços de energia. Além disso, dados recentes e mais fortes do mercado de trabalho nos Estados Unidos, combinados com a inflação fora da meta por muito tempo, podem ser outros motivos para a postura mais cautelosa do BC americano. Por isso, apesar da provável manutenção dos juros, o tom da comunicação tende a ser mais “hawkish” (conservador no que se refere à política monetária), em linha com o observado em declarações dos dirigentes do Fed desde a última reunião. O texto também deve vir mais conservador porque pode retirar o “viés de afrouxamento” que ainda havia no comunicado passado. Vale lembrar que, neste ínterim entre as reuniões, o mercado passou a trabalhar com uma precificação que indica possibilidade de uma alta nos Fed Funds ainda neste ano. A coletiva de imprensa do novo presidente do Fed, Kevin Warsh, ganha atenção especial por ser a primeira em seu mandato. O dirigente pode ser pressionado a indicar se vai ceder ou não a pressões do governo Trump por juros mais baixos e ter de detalhar como o comitê está ponderando os riscos ao seu duplo mandato, de pleno emprego e inflação na meta. Neste sentido, a divulgação do gráfico de pontos (“dot plot”) e do sumário de projeções econômicas (SEP) darão maior clareza sobre o rumo da política monetária americana. Além disso, os jornalistas devem indagar Warsh sobre seus planos para reduzir o balanço de ativos da autoridade monetária. O novo presidente do Fed é um crítico do aumento do tamanho do balanço patrimonial do banco central observado na última década, mas pode enfrentar forte resistência do Comitê Federal de Mercado Aberto (Fomc) para promover mudanças rápidas na ferramenta. Kevin Warsh, novo presidente do Fed — Foto: Graeme Sloan/Bloomberg

Superquarta deve ter novo corte da Selic e Fed parado sob nova direção

Preocupação com os níveis de preços do petróleo com a guerra entre EUA e Irã e seu impacto na inflação continua no radar das autoridades monetárias brasileira e americana

896 words~4 min read