di Riccardo Capanna

Il rialzo dei tassi è una scelta che potrà portare a danni politici non irrilevanti, e perciò è una scelta squisitamente europea.

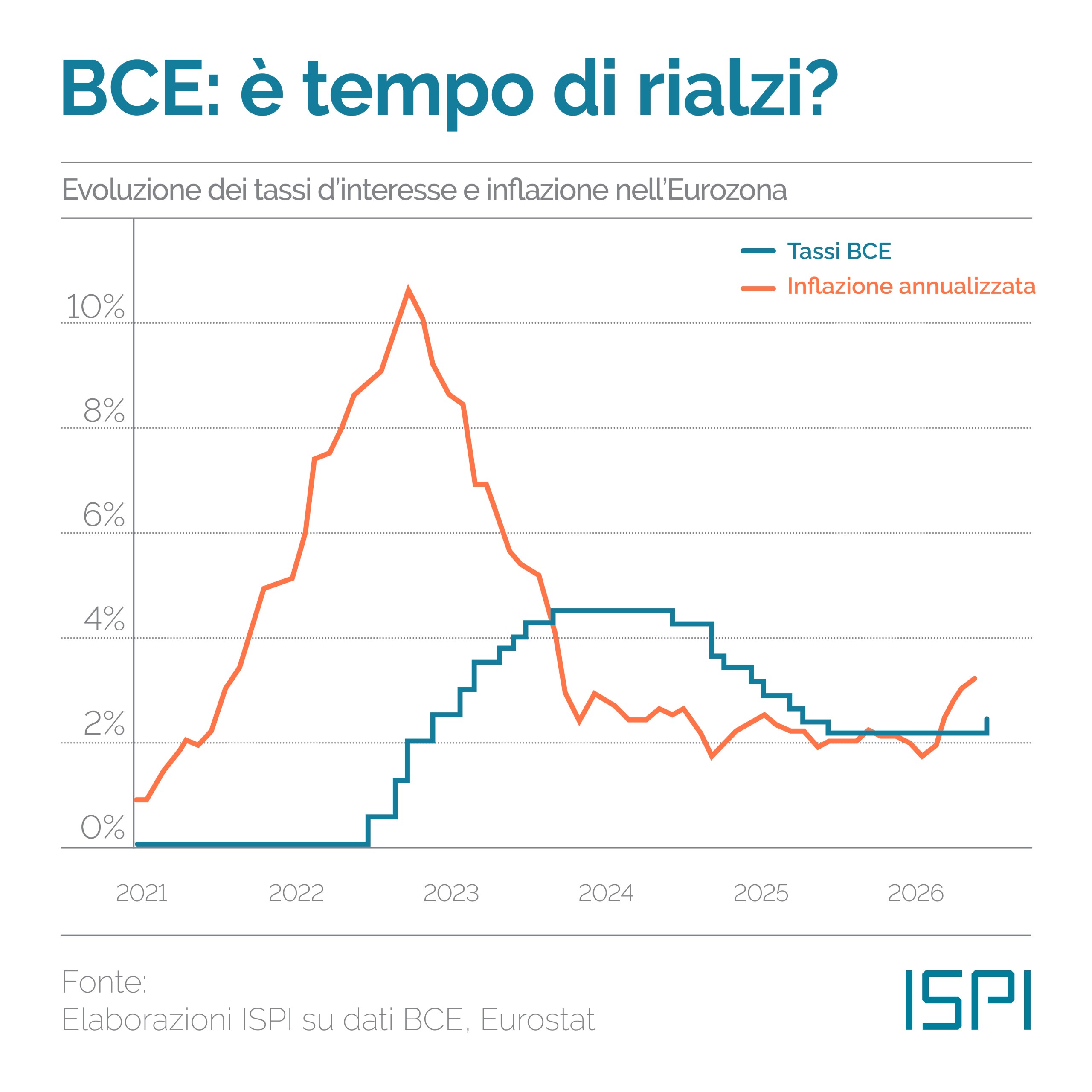

Secondo la teoria economica, quando c’è un periodo di alta inflazione le banche centrali devono alzare i tassi d’interesse per far diminuire il denaro in circolazione e, di conseguenza, il suo costo. Affermare con orgoglio di “non essere mai un sostenitore dell’aumento dei tassi”, come ha fatto il ministro Tajani, dunque, è stupido e antieconomico.

Basta leggere le notizie per sapere, infatti, che a causa della guerra in Iran l’inflazione ha già toccato il 3% ed è prevista in aumento. Per la Bce, che per mandato deve puntare esclusivamente al target di un’inflazione al 2%, era una scelta obbligata aumentare il costo del denaro. Poi, ci si può chiedere se, al di là dell’inflazione, la stretta sui prestiti avrà altri effetti. E meno prestiti uguale meno crescita, il che può essere un duro colpo a un’economia già stagnante come quella europea.

Quello della crescita, però, non è l’ambito di cui si deve occupare la Bce. Allora vale la pena chiedersi: l’“inflazione di Hormuz”, ossia uno shock di offerta, si può combattere in questo modo? Se l’aumento dei prezzi fosse dovuto al troppo denaro in circolazione, infatti, la soluzione sarebbe a occhi chiusi l’aumento dei tassi. Ma l’inflazione di Hormuz è diversa: dipende dal costo delle materie prime in un mercato esterno a quello europeo, e per giunta di merci, come l’elettricità e la benzina, con una bassa elasticità (la cui domanda, cioè, non diminuisce all’aumentare del prezzo). È della stessa natura di quella del 2022, quando non a caso il rialzo dei tassi non contribuì alla diminuzione dell’inflazione (piuttosto, evitò il peggio, ovvero che aumentasse ancor di più).