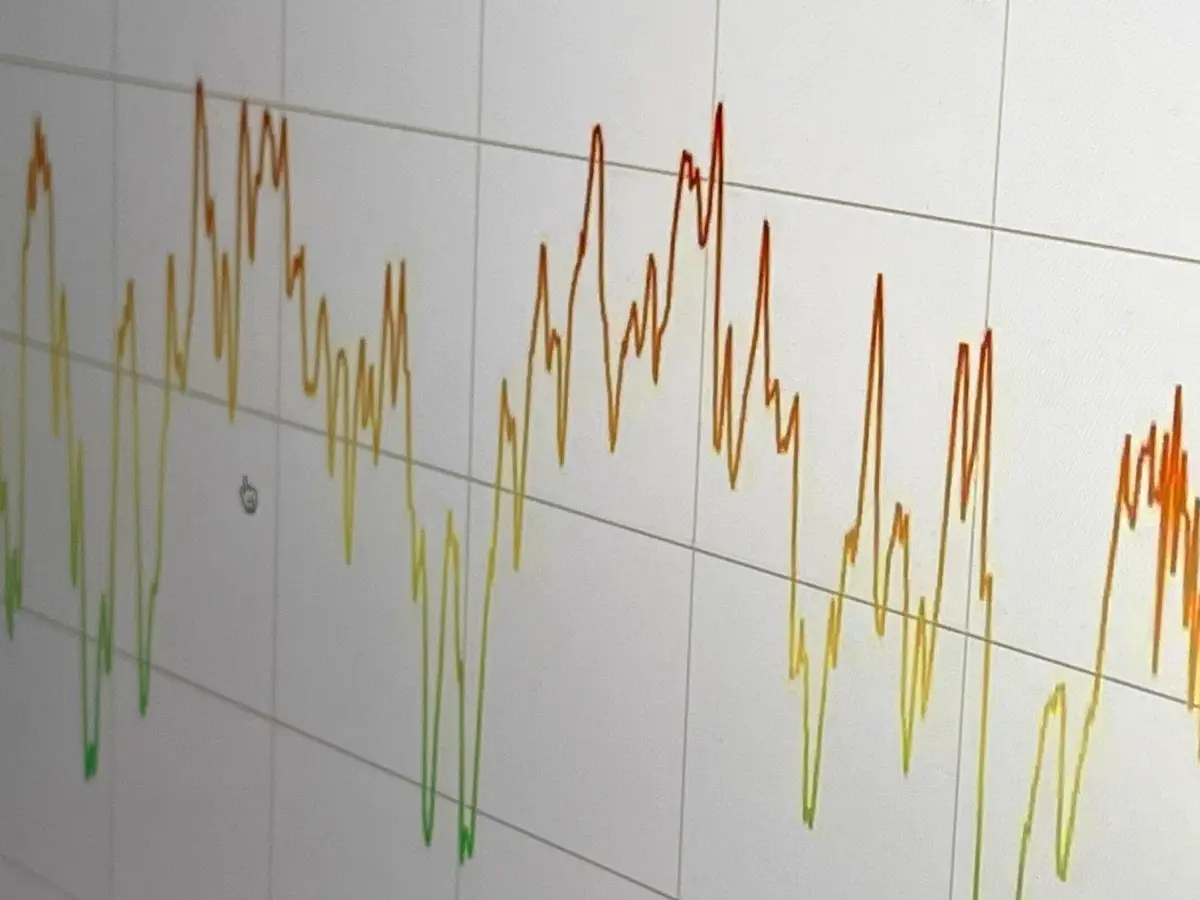

The Big PictureDie zweite Inflationswelle rollt anTrotz sinkender Ölpreise nimmt der Teuerungsdruck zu. Auch die Zinsen bleiben hoch und zeigen den Börsen Grenzen auf. The Market zeigt, was das mit den Investitionen in künstliche Intelligenz und mit der neuen Kapitalknappheit zu tun hat.Peter Rohner12.06.2026, 17.01 Uhr«Zentralbanker auf der ganzen Welt scheinen sich mit einer Inflationsrate von knapp 3% wohler zu fühlen, als mir lieb ist. Das ist eine sehr gefährliche Entwicklung. In diesem Szenario könnte es zwar zu einem Wirtschaftsboom kommen, aber der Preis dafür wäre hoch.»Optimieren Sie Ihre BrowsereinstellungenThemarket.ch benötigt JavaScript für wichtige Funktionen. Ihr Browser oder Adblocker verhindert dies momentan.Bitte passen Sie die Einstellungen an.Kevin Warsh (56), heutiger Fed-Chef, in einem Interview 2024Es sind bewegte Tage an den Finanzmärkten. Der Vix-Index, der die erwartete Schwankungsbreite gemäss Optionen auf den S&P 500 beziffert, ist zum ersten Mal seit Anfang April über 20 gestiegen. Der technologielastige Aktienindex Nasdaq 100 notiert trotz der gestrigen Rally 4% unter dem Allzeithoch.An das Hin und Her in den Verhandlungen zwischen den USA und Iran haben sich die Marktteilnehmer langsam gewöhnt. Mehr Sorgen bereitet ihnen die ungünstige Entwicklung der Inflation beidseits des Atlantiks. Es wird immer offensichtlicher, dass die Zinsen noch länger hoch bleiben werden.Die Nervosität hängt auch mit dem Mega-Börsengang von SpaceX zusammen. Die starken Abgaben in grossen Tech-Werten deuten darauf hin, dass Anleger andere Titel verkauft haben, um sich Mittel für SpaceX-Aktien zu verschaffen.Dabei ist das Raumfahrtunternehmen SpaceX erst der Anfang. Nach KI-Entwickler Anthropic hat nun auch Konkurrent OpenAI bei der Börsenaufsicht einen Antrag eingereicht, ohne ein Datum für den Börsengang zu nennen. Insgesamt werden den drei Unternehmen durch die Publikumsöffnung dieses Jahr geschätzt 200 Mrd. $ zufliessen. Gleichzeitig nehmen andere Konzerne aus dem Tech-Sektor Unsummen an Kapital auf.Aus diesem Grund widmen wir uns im heutigen «Big Picture» unter anderem der Frage, was die immense Kapitalbeschaffung und die daraus resultierende Kapitalknappheit für die Finanzmärkte bedeuten könnte. Der Schwerpunkt liegt aber diese Woche auf der Geldpolitik, insbesondere dem ersten Zinsentscheid von Neo-Fed-Chef Kevin Warsh. Und auch ein Update zur globalen Ölversorgung darf nicht fehlen.InhaltsverzeichnisÖl fliesst unbemerkt aus dem GolfDie EZB und ihr «Insurance Hike»Kevin Warsh und die zweite InflationswelleKevin Warsh und KIDie grosse Verschiebung an den KapitalmärktenÖl fliesst unbemerkt aus dem GolfWenig Neues gibt es im Iran-Krieg: Donald Trump hat einmal mehr angekündigt, ein «Deal» mit Teheran stehe kurz bevor. Eine Darstellung, die von iranischer Seite wie gewohnt zurückgewiesen wird. Stattdessen kam es auch diese Woche zu neuen Zwischenfällen in der Strasse von Hormuz sowie zu weiteren US-Angriffen auf Ziele in Iran.Bemerkenswert ist jedoch, dass sich beide Seiten damit brüsten, die Hormuz-Passage durchlässig zu halten. Laut Trump geleitet die US-Luftwaffe seit gut zwei Wochen Handelsschiffe nahe der omanischen Küste durch die Meerenge. Um von iranischen Kräften unentdeckt zu bleiben, müssen sie das GPS-System ausschalten.Iran behauptet seinerseits, dass zwanzig bis dreissig Schiffe pro Tag die Meerenge nahe der iranischen Küste und ihrer Inseln gegen Schutzgeld passieren.De facto ist die ursprüngliche Fahrrinne in der Mitte der Strasse nun verwaist, während nahe der Küsten reger Betrieb herrscht. Es dürften also viel mehr Öl und andere Güter aus dem Golf auf den Weltmarkt gelangen, als die öffentlich verfügbaren Schiffverkehrsdaten nahelegen. Sie «tracken» nur die Schiffe, die ihre GPS-Sender eingeschaltet haben. Laut einer Analyse der Nachrichtenagentur Bloomberg hat ein Viertel der blockierten (nicht-iranischen) Öltanker den Golf unbemerkt verlassen.Wie ein Blick auf die Schiffsverkehrsseite marinetraffic.com zeigt, sind in der Meerenge kaum Schiffe mit Signal unterwegs. Umso reger ist der Betrieb im Golf von Oman vor dem Hafen von Sohar/Liwa. Dort liegen auffällig viele Tanker vor Anker und gemäss Bildern der Europäischen Weltraumorganisation ESA in Positionen, die auf Umladeaktivitäten hindeuten.Schiffsverkehr in der Strasse von Hormuz und im Golf von Oman: rot = Tanker, grün: Frachtschiffe, Screenshot: 11. Juni 2026 10 UhrQuelle: marinetraffic.comEs scheint sich also ein System zu etablieren, bei dem risikofreudige Tanker in geheimer Mission durch die Meerenge fahren und im Golf von Oman die Ladung an Schiffe mit weniger Risikotoleranz übergeben.Dadurch sind gemäss Datendienst Kpler im Juni 2 Mio. Fass pro Tag Erdölprodukte aus dem Golf abtransportiert worden.Das ist ein Teil der Erklärung, weshalb der Ölpreis trotz ungelöstem Konflikt seit Wochen unter 100 $ pro Fass liegt und es im Westen nicht zu einer akuten Energieverknappung und einem Nachfrageeinbruch gekommen ist.Die Energiepreise sind gerade so stark gestiegen, um die Inflation anzutreiben, ohne den Konsum spürbar zu bremsen. An den Terminmärkten wird derzeit erwartet, dass sich der Brent-Ölpreis langfristig zwischen 80 und 95 $ pro Fass einpendelt.Für die meisten Länder heisst das: Der Iran-Krieg und die höheren Energiepreise sind in erster Linie ein Problem für die Preisstabilität. Der bremsende Effekt auf das Wirtschaftswachstum ist weniger dramatisch als befürchtet.Die EZB und ihr «Insurance Hike»Aus diesem Grund hat die Europäische Zentralbank (EZB) in der Sitzung am Donnerstag die Leitzinsen um 0,25% erhöht, so dass der massgebliche Einlagesatz auf 2,25% zu liegen kommt. Der Schritt war allgemein erwartet worden.Im Mai war die Teuerung in der Währungsunion auf 3,2% gestiegen. Auch unter Ausklammerung der Preise für Energie und Nahrungsmittel liegt die Inflationsrate mit 2,5% klar über dem Langfristziel der EZB von 2%. Gleichzeitig hat die Konjunktur an Schwung verloren: Der sektorübergreifende Einkaufsmanagerindex ist auf den tiefsten Stand seit November 2024 gefallen. Von der Aufbruchstimmung in Deutschland zu Jahresbeginn ist wenig übrig geblieben.Die EZB dürfte die Inflationsrisiken auch deshalb höher gewichten, weil sie den Fehler von 2022 nicht wiederholen will. Damals hielt sie die Inflation zu lange für ein vorübergehendes Phänomen. Entsprechend wird der Zinsschritt von Beobachtern als «Insurance Hike» bezeichnet, also eine vorbeugende Massnahme.Damit hat die EZB vorgespurt. Nächste Woche sind die Zentralbanken in den USA, in Grossbritannien, Japan und der Schweiz mit Zinsentscheiden an der Reihe.Für die Schweizerische Nationalbank besteht kein akuter Handlungsbedarf. Um zu entscheiden, ob ihre Nullzinspolitik noch angemessen ist, kann sie die Inflationsdaten der kommenden Monate abwarten. Die Bank of Japan hingegen kommt wohl nicht an einer weiteren Zinserhöhung vorbei. Schliesslich liegt die Inflationsrate immer noch über dem Leitzinsniveau, und auch der schwache Yen könnte Unterstützung gebrauchen.Bei der US-Notenbank Fed läuft es auf ein Patt hinaus. Eigentlich wäre mit dem Wechsel an der Spitze des Fed der Zeitpunkt für eine Zinssenkung gekommen.Doch kaum ist der neue Chef Kevin Warsh im Amt, signalisiert Trump erstmals Verständnis für eine abwartende Haltung. Warsh müsse nicht sofort eingreifen, sagte der US-Präsident. Er halte Kevin für «fantastisch» und wolle keinen Einfluss auf dessen Entscheidungen nehmen.Kevin Warsh und die zweite InflationswelleAus makroökonomischer Sicht könnten gar höhere Leitzinsen nötig sein. An den Märkten ist bereits ein erster Schritt nach oben Ende Oktober eingepreist, wie wir hier gezeigt haben.Denn die Inflation ist im Mai auf 4,2% gestiegen. Die Kerninflation ohne Energie- und Nahrungsmittelpreise liegt bei 2,9%. Besonders deutlich zeigt sich der Energiepreisschock bei den Produzentenpreisen, die gegenüber dem Vorjahr um 6,5% zugelegt haben.Nicht nur die offizielle Inflationsrate, sondern auch andere Messgrössen ziehen wieder an. Die von der Fed besonders beachtete Kerninflation der persönlichen Konsumausgaben (Core PCE) liegt deutlich über dem Zielwert von 2%.Warshs bevorzugtes Teuerungsmass ist ein sogenannter getrimmter Mittelwert. Für dessen Berechnung werden die Posten mit den stärksten Preisausschlägen ausgeklammert. Der vom Fed Dallas berechnete «Trimmed Mean PCE», der auf dem Preisindex der persönlichen Konsumausgaben (PCE) basiert, liegt bei 2,35%. Doch selbst das ist mehr, als die Notenbank langfristig tolerieren kann. Vor allem, wenn deren Chef Kevin Warsh heisst, der, wie im obigen Zitat deutlich wird, grundsätzlich eine niedrigere Inflation anstrebt.Kommt hinzu, dass der starke Arbeitsmarkt die Wahrscheinlichkeit von Zweitrundeneffekten erhöht. Es werden nach einer Flaute in der zweiten Hälfte 2025 wieder mehr Jobs geschaffen, und die Arbeitslosenquote verharrt auf 4,3%.Ganz immun gegen steigende Energiepreise ist auch die US-Wirtschaft nicht. Besonders deutlich zeigt sich dies bei kleinen und mittelgrossen Unternehmen. Sie können höhere Energiekosten nur begrenzt an ihre Kunden weitergeben und verfügen über einen schlechteren Zugang zu Kapital als Grosskonzerne, um in KI-Anwendungen zu investieren. Der Optimismus, der die kleinen Betriebe zu Beginn von Trumps zweiter Amtszeit erfasst hatte, ist inzwischen verflogen.Angesichts dieser Entwicklungen bleibt Warsh wohl keine andere Wahl, als nächsten Mittwoch das zu tun, wofür sein Vorgänger Jay Powell von Trump kritisiert wurde: Den Leitzins da zu belassen, wo er ist.Spannend wird sein, was Warsh über den eigentlichen Zinsentscheid hinaus kommuniziert. Von kurzfristigen Prognosen und einer Orientierung über den zukünftigen Kurs der Geldpolitik hält er wenig. Anders als seine Vorgänger dürfte er daher auf eine solche «Forward Guidance» verzichten.Kevin Warsh und KIDas Thema künstliche Intelligenz (KI) kann aber auch Kevin Warsh nicht ignorieren. Zumal er der Ansicht ist, dass deren Verbreitung zu einem Produktivitätsschub führen wird, wodurch das Wachstum zunimmt, aber die Inflation eher nachlässt. Das gäbe Spielraum für tiefere Zinsen.Bis dahin dürfte es jedoch noch dauern. Der KI-Boom könnte die Inflation zuvor sogar noch anheizen. Das zeigt sich nicht nur bei der sogenannten «Chipflation», also den steigenden Preisen für Halbleiter infolge der starken Nachfrage von Rechenzentren. «Unternehmen aus dem KI-Bereich beschaffen sich mehr Kapital für Investitionen, und diese Investitionen führen zu höheren Ausgaben, mehr Aufträgen und steigenden Preisen für knappe Güter», schreibt Andrew Hollenhorst, Chefökonom für die USA bei der US-Grossbank Citi.Das heisst: Auch in Bezug auf KI wirken sowohl inflationäre als auch disinflationäre Kräfte. Ein Grund mehr für Warsh, erst einmal abzuwarten.Die Kapitalbeschaffung der KI- und Techunternehmen bringt uns zum nächsten Thema.Die grosse Verschiebung an den KapitalmärktenDie diesjährigen Mega-IPO, angefangen mit der Publikumsöffnung von SpaceX, sind nur ein Teil eines übergeordneten neuen Trends, den The Market bereits letzte Woche hier skizziert hat.Vor allem die grossen Technologiekonzerne sammeln derzeit enorme Summen für neue Investitionen ein. Bislang erfolgte die Finanzierung vor allem über den Anleihenmarkt, wie die rekordhohen Bondemissionen zeigen. Nun zapfen die Unternehmen verstärkt auch den Aktienmarkt an.Das steht im Kontrast zu den letzten fünfzehn Jahren, in denen Unternehmen kaum investierten und Kapital über Dividenden und Aktienrückkäufe an ihre Geldgeber zurückführten.Ausdruck dieses Wandels ist auch eine Antwort in der Fondsmanagerumfrage der Bank of America vom Mai: Jahrelang beklagten sie sich, dass die Unternehmen zu wenig investierten. Jetzt fordern viele, dass Konzerne mehr Gewinn ausschütten oder ihre Bilanzen stärken und Investitionsausgaben drosseln sollten.Welche Art von Gewinnverwendung Fondsmanager bevorzugen: Investieren (dunkel blau), Bilanzstärkung (hell blau) oder Ausschüttung (gelb), Anteil Nennungen in %Quelle: Bank of AmericaWas bedeutet dieser Shift für die Finanzmärkte?Aktienrückkäufe sind an der Börse gern gesehen. Bestehende Aktionäre profitieren: Der Gewinn wird auf weniger Aktien verteilt und bessert so die Eigenkapitalrendite auf. Das wiederum wird von den Investoren als positives Signal gewertet.Die massiven Aktienrückkäufe haben daher einen Beitrag zur langjährigen Aktienhausse geleistet. Umgekehrt heisst das aber, dass dieser Treiber mit der Trendwende wegfällt.Doch Kapital ist nicht nur für den Aufbau von Rechenkapazität nötig, auch der Ausbau der Armeen, die Energiewende und die Neuorganisation der Lieferketten sind kapitalintensiv. Kapital wird strukturell knapper.Generell gilt: In einer Welt, in der Kapital knapp ist, steigt das reale Zinsniveau. Der reale Zins ist der Preis des Geldes nach Abzug der Inflation und wird letztlich durch Angebot und Nachfrage nach Kapital bestimmt.Tatsächlich ist zumindest in den USA der reale Zins seit dem Boom im Nachgang der Covid-Pandemie deutlich höher als davor.In den ersten beiden Jahrzehnten des 21. Jahrhunderts war Kapital im Überfluss vorhanden. Der berühmte «Savings-Glut», also die Flut an Ersparnissen, suchte nach Anlagemöglichkeiten, von denen es zu wenig gab, und musste so für die Erklärung der niedrigen Zinsen herhalten.Diese Ära scheint nun zu Ende. Es folgt die Zeit der Kapitalknappheit. Das Thema wird uns noch länger beschäftigen.

Inflation lässt Kevin Warsh wenig Spielraum

Trotz sinkender Ölpreise nimmt der Teuerungsdruck zu. Auch die Zinsen bleiben hoch und zeigen den Börsen Grenzen auf. The Market zeigt, was das mit den Investitionen in künstliche Intelligenz und mit der neuen Kapitalknappheit zu tun hat.

1,867 words~8 min read