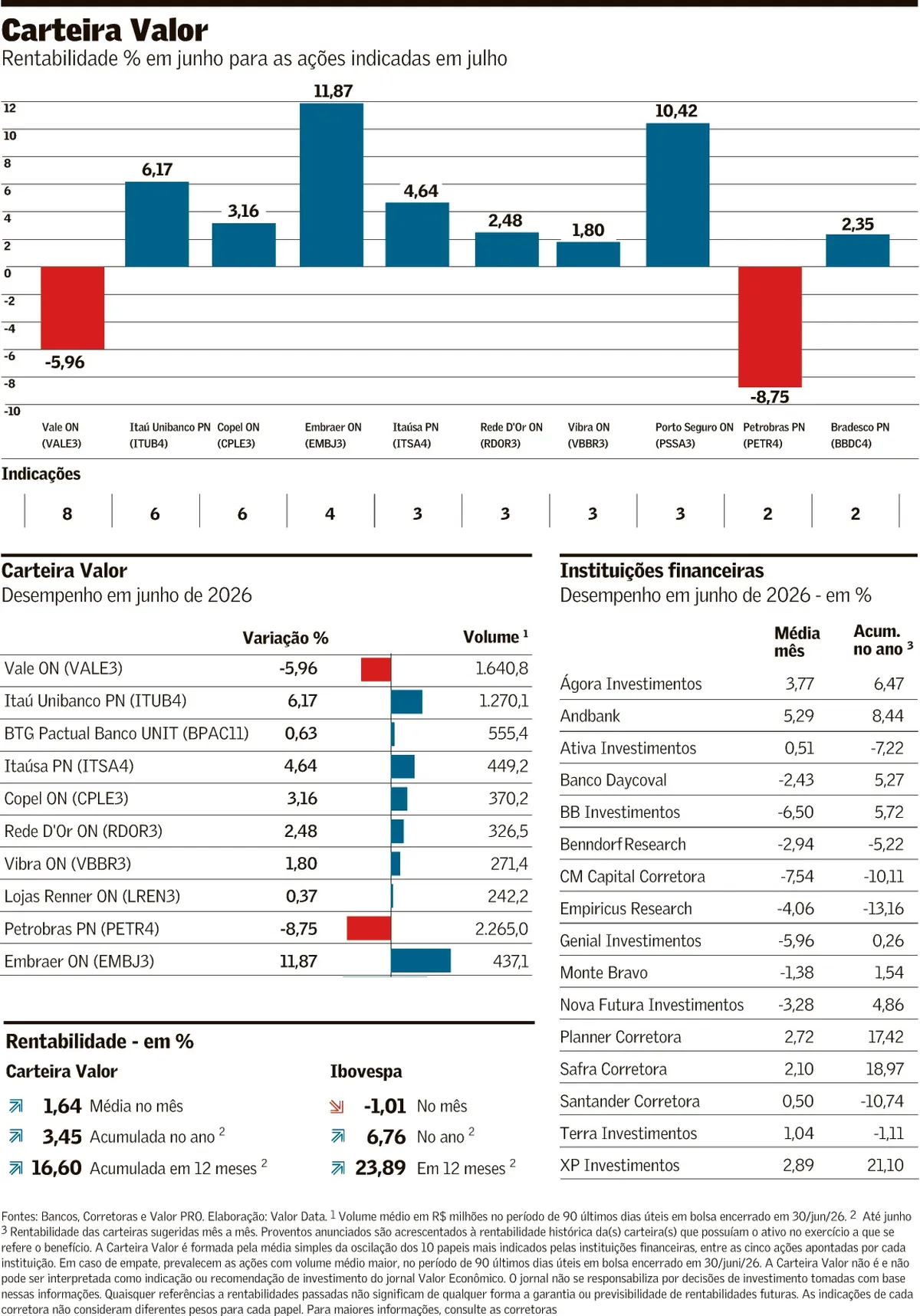

Apesar da guerra entre Estados Unidos e Irã entrar em seu quarto mês e manter o cenário macroeconômico nebuloso, os analistas resolveram se arriscar um pouco mais em junho. Não à toa, a lista das dez ações indicadas para a Carteira Valor ficou mais diversa, com representantes de diferentes segmentos. Apesar dos setores mais conservadores se manterem na liderança, papéis de empresas que podem se beneficiar de um cenário de juros menores voltam a pipocar entre as preferências. O setor financeiro manteve seu destaque, mas perdeu algumas indicações de maio para junho. Dos cinco nomes que apareceram no mês passado, só restaram as ações de Itaúsa, holding dona do Itaú, os papéis do próprio Itaú Unibanco e os do BTG Pactual, todos indicados por três corretoras. As companhias foram as que tiveram os resultados trimestrais melhor avaliados por analistas. As exportadoras de commodities também seguem em evidência, com a Vale mantendo sua liderança indicada por 11 das 16 participantes. Além dela, a Petrobras também segue na lista, apontada por duas corretoras. Apesar de não ser uma produtora de commodities, outra exportadora que aparece na seleção é a Embraer, que surge como uma novidade na lista ao ser indicada por duas casas. Essas companhias têm parte de sua receita proveniente de vendas internacionais, o que ajuda a mitigar riscos locais. E em um cenário de guerra no Oriente Médio e alta no preço do petróleo, ações de exportadoras tendem a se beneficiar pelo aumento das receitas. Outras duas novidades que apareceram em junho foram a empresa de energia Copel e a distribuidora de combustíveis Vibra Energia (antiga BR Distribuidora), ambas apontadas por três corretoras. Como essas empresas costumam ter uma demanda perene, elas tendem a sofrer menos em cenários mais nebulosos. Por fim, quem finaliza a lista são duas companhias que tendem a se beneficiar de um cenário de juros mais baixos: a Rede D’Or, que permanece na seleção ao ser indicada por três participantes, e a Lojas Renner, também escolhida por duas corretoras. Entenda a Carteira Valor A seleção da Carteira Valor ocorre por meio das dez ações mais recomendadas pelas 16 corretoras e casas de análise participantes. Cada instituição sugere cinco papéis para a formação do ranking mensal. Em caso de empate, prevalecem as ações com maior volume financeiro médio negociado na bolsa nos últimos 90 pregões. O desempenho da carteira é calculado pela variação média simples dos papéis a cada mês, sem diferenciação de peso entre os ativos. As participantes que integram atualmente a Carteira Valor são: Ágora, Andbank, Ativa, Banco Daycoval, BB Investimentos, Benndorf Research, CM Capital, Empiricus Research, Genial, Monte Bravo, Nova Futura, Planner, Safra, Santander, Terra Investimentos e XP Investimentos. Carteira Valor x Ibovespa Em maio, a Carteira Valor caiu 9,48%, enquanto o Ibovespa registrou queda de 7,22%. No ano, a carteira acumula alta de 1,78%, contra uma alta de 7,86% do principal índice da bolsa. Em 12 meses, a seleção sobe 15,03%, ante 26,83% do Ibovespa. Veja abaixo as ações indicadas para a Carteira Valor de junho Vale Segundo os analistas da Ágora, apesar de uma recente acomodação nas cotações das ações da Vale, os fundamentos para o minério de ferro permanecem robustos no curto prazo, “sustentados por níveis elevados de utilização das usinas e melhora da rentabilidade do setor siderúrgico chinês”, que pode impulsionar as vendas da companhia. Os analistas ainda explicam que uma recente explosão em uma mina de carvão na província de Shanxi, na China, levou à intensificação de inspeções de segurança por lá, o que impulsionou os preços futuros de carvão metalúrgico e pode incentivar maior uso de minério de maior teor pelas siderúrgicas. “Esse choque na oferta do carvão adiciona um vetor relevante ao cenário, podendo influenciar positivamente a demanda pelos produtos da Vale”, afirmam. Itaú Unibanco O Itaú reportou um lucro líquido de R$ 12,3 bilhões no primeiro trimestre deste ano, além de um retorno sobre o patrimônio líquido (ROE) de 24,8%, o que segundo Fernando Bresciani, analista do Andbank, representa um bom resultado e mantém o banco como uma das preferências no setor. O especialista ainda destaca que a carteira de crédito cresceu moderadamente, impulsionada por empréstimos pessoais, consignado e imobiliário. “A margem financeira permaneceu estável, a qualidade dos ativos seguiu sólida com inadimplência controlada, e as despesas operacionais vieram em linha, apesar de pressões de custos. No geral, o trimestre foi consistente, sem surpresas relevantes e sem mudanças significativas na perspectiva para 2026”, conclui. BTG Pactual De acordo com os analistas da Ágora, o histórico do BTG e seus resultados consistentes colocam o banco como uma preferência de investidores estrangeiros. “Embora os negócios do BTG também se beneficiassem de um ambiente de taxas de juros mais baixa, destacamos a diversificação das linhas de receita, especialmente após a integração do Banco Pan, com o banco de varejo conquistando uma participação maior na receita total”, afirma a corretora em nota. Itaúsa A recomendação para Itaúsa está ancorada principalmente na qualidade de seu principal ativo, o Itaú Unibanco, segundo Rodolfo Amstalden, analista da Empiricus. De acordo com o especialista, o banco se manteve à margem das preocupações envolvendo instituições financeiras que expandiram o crédito de forma acelerada e com maior risco. “A disciplina na concessão de empréstimos e o foco na qualidade da carteira colocam o Itaú em posição favorável em um cenário de eventual aumento da inadimplência”, afirma. Para ele, essa postura tende a permitir ganhos de participação de mercado ao longo do tempo, sem surpresas negativas para os investidores. Copel Para Fernando Bresciani, analista do Andbank, a Copel vem entregando bons resultados nos últimos trimestres, incluindo o primeiro trimestre deste ano, além de um aumento de dividendos, o que mantém a atratividade para as ações da empresa. “A companhia e o setor são defensivos, e ela vem mostrando forte controle de custos e de alavancagem”, afirma. No primeiro trimestre, a Copel reportou um lucro de R$ 694 milhões, uma alta de 4,4% na comparação anual. Rede D’Or Fernando Bresciani, do Andbank, destaca que a empresa apresentou um balanço do primeiro trimestre em linha com as expectativas, com destaque para o crescimento sólido da receita e do lucro antes de juros, impostos, depreciação e amortização (o chamado ebitda). Ele destaca, contudo, que apesar da expansão operacional, o lucro líquido ajustado ficou abaixo do esperado devido a maiores despesas financeiras e impostos mais altos. O trimestre, no entanto, mostrou uma melhora da alavancagem, crescimento em oncologia e avanço dos ganhos de escala, o que mantém uma perspectiva positiva para a companhia, apesar da geração de caixa ainda pressionada. Para ele, as ações da empresa estão muito descontadas (ou seja, com preço abaixo do que seria considerado justo ao considerar seus números), o que representa uma oportunidade. Vibra Energia De acordo com os analistas da Ágora, a Vibra Energia apresentou números resilientes no primeiro trimestre deste ano, com “melhora relevante de rentabilidade e forte geração de caixa, mesmo em um ambiente volátil”. Para eles, isso reforça que a companhia mantém uma execução consistente, com geração de caixa e desalavancagem. Segundo a corretora, embora parte do ganho de margem reflita fatores conjunturais (como a volatilidade internacional dos preços do petróleo por conta da guerra no Oriente Médio), “há sinais claros de fundamentos mais resilientes, ganhos de escala e eficiência operacional”. Lojas Renner Segundo Hayson Silva, analista da Nova Futura Investimentos, a Lojas Renner chegou a um ponto de inflexão interessante, que combina um resultado do primeiro trimestre acima do consenso, retorno sobre o capital investido (ROIC) em alta e margem perto das máximas históricas. Ele destaca, ainda, que uma Selic mais baixa pode descomprimir a financeira Realize, o que "transformaria o maior risco do papel em um catalisador, além de reanima o ciclo de crédito ao consumidor." "Com programa um preço atrativo em relação aos seus pares, a Lojas Renner reúne as condições técnicas e fundamentalistas compor a carteira em junho", afirma. Petrobras A Petrobras segue entre as principais recomendações da Empiricus por combinar preços atrativos e forte geração de caixa, que deve se manter uma vez que os preços do petróleo devem continuar altos mesmo após um eventual fim do conflito no Oriente Médio. Segundo Rodolfo Amstalden, analista da corretora, a companhia negocia a múltiplos mais baixos em comparação com pares globais do setor de petróleo. Ou seja: tem mais potencial de alta dos papéis. O analista afirma que embora o mercado mantenha certa cautela em relação ao controle estatal e à política de preços dos combustíveis, os ajustes acabam sendo realizados ao longo do tempo. Embraer Segundo os analistas da Ágora, as ações da Embraer acumulam uma queda relevante desde o pico atingido em janeiro devido ao desempenho abaixo dos pares globais nos segmentos de Aeroespacial e Defesa. No entanto, para os especialistas, essa queda pode representar uma oportunidade. “Avaliamos que esse movimento excede, com folga, as revisões efetivas de fundamentos. O mercado reagiu a uma sequência de eventos: o guidance para 2026 abaixo do esperado, alta nos preços de combustível pressionando expectativas de demanda e resultados do primeiro trimestre aquém do consenso. Mas o ajuste no preço foi desproporcional”, afirmam. Ainda segundo a corretora, a companhia combina alta visibilidade de receitas e múltiplos gatilhos de “reprecificação” no curto prazo, como potenciais novas encomendas, anúncios em eventos relevantes do setor e recomposição de margens ao longo do ano.

Carteira Valor: veja as ações mais indicadas para comprar em junho

Apesar das incertezas trazidas pela guerra, analistas apostam em ações que podem se beneficiar da queda dos juros, sem abrir mão de setores mais conservadores

1,549 words~7 min read