Il deal GPU Nvidia Valor sta attirando attenzione ben oltre Wall Street. Al centro c’è un’operazione da 5,4 miliardi di dollari che intreccia vendite record di chip AI, credito privato e una critica frontale firmata Michael Burry. Per il gestore diventato famoso per aver scommesso contro il mercato immobiliare prima del 2008, la domanda non riguarda solo quanto abbia incassato Nvidia. Riguarda anche la qualità di quei ricavi e il punto in cui finisce davvero il rischio.

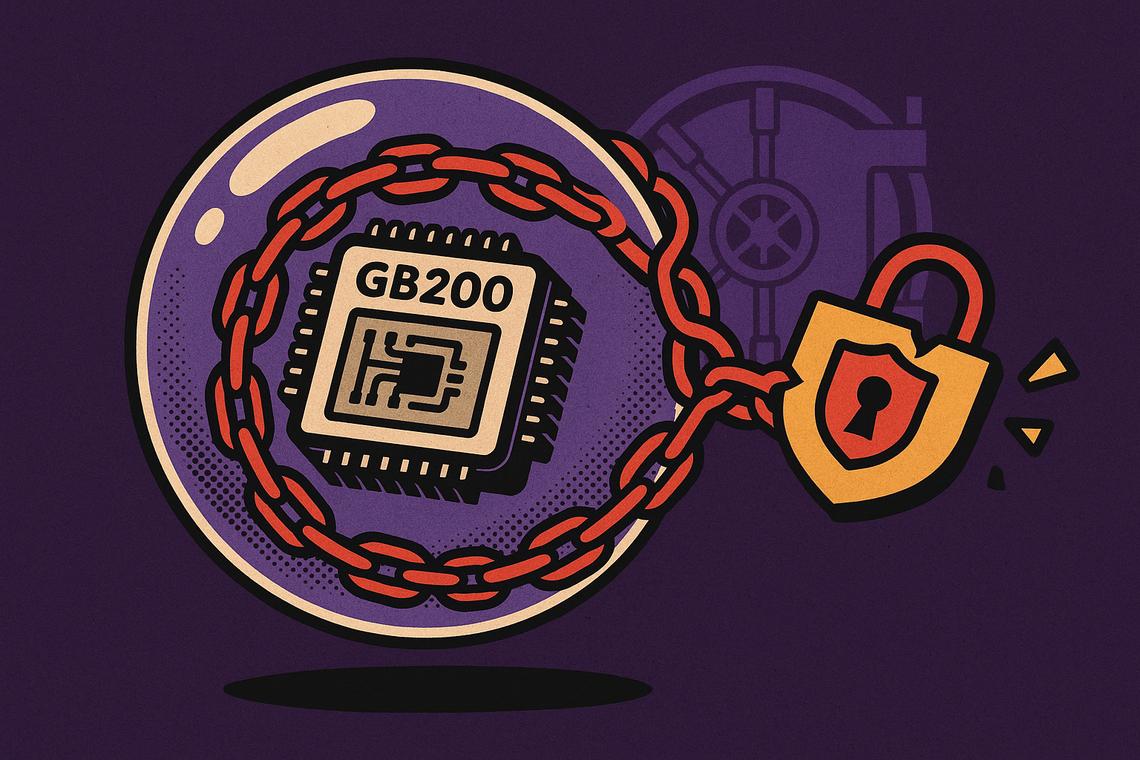

La struttura, in apparenza, è lineare. Nvidia ha venduto oltre 100.000 GB200 GPUs a Valor, un veicolo creato per detenere i chip, e da questa cessione ha registrato 5,4 miliardi di dollari di ricavi. Ma Nvidia non si è fermata qui: ha anche immesso 1,9 miliardi di dollari di capitale proprio in Valor. È proprio questo passaggio a rendere il deal GPU Nvidia Valor così discusso tra investitori e analisti.

Secondo Burry, che ha pubblicato la sua analisi su Substack il 29 maggio, il meccanismo assomiglia a capitale “round-tripped”, cioè capitale che compie un giro e torna a sostenere una transazione poi contabilizzata come vendita. Da qui nasce il sospetto che il rischio e qualità degli utili Nvidia meritino uno scrutinio più severo.