Comunque vadano le trattative per la pace in Iran, l’Europa pagherà un prezzo in termini di minor crescita economica e di maggior costo del denaro. E’ questo lo scenario più probabile dopo che la Commissione europea ha ridotto le stime del pil dell’area per quest’anno, compreso quello dell’Italia che si fermerà al +0,5 per cento, e dopo che si stanno moltiplicando i segnali che la Bce potrebbe attuare una stretta monetaria. Secondo l’economista tedesca Isabel Schnable, membro del consiglio direttivo dell’Eurotower, è necessario aumentare i tassi d’interesse anche se i colloqui di pace in corso con l’Iran dovessero portare a un accordo e questo perché il conflitto è durato molto più del previsto e i prezzi elevati dell’energia si stanno trasferendo all’economia nel suo complesso. “Dalla prospettiva odierna – ha spiegato in un’intervista a Reuters – penso che un rialzo dei tassi a giugno sarà necessario”. Contemporaneamente il capo economista della Bce, Philip Lane, ha fatto sapere che a giugno le stime d’inflazione saranno riviste al rialzo per il 2026, dopo che ad aprile erano state già portate al 2,6 per cento dall’1,9 per cento. Schnabel è considerata uno dei falchi del board dell’Eurotower, sebbene la sua apertura al debito comune l’abbia fatta apparire negli ultimi tempi più propensa a riconoscere le nuove sfide geopolitiche ed economiche dell’Europa. Un’evoluzione funzionale, probabilmente, a sostenere la candidatura alla guida della Bce nel 2027, quando Christine Lagarde lascerà l’incarico. Dal suo punto di vista, anche se la guerra finisse oggi, molti danni sono stati già inflitti alle infrastrutture energetiche e alle catene di approvvigionamento globali e quindi potrebbe essere necessaria una reazione di politica monetaria. “Siamo ormai andati oltre lo scenario avverso, che presumeva una rapida normalizzazione dei prezzi del petrolio”, ha detto Schnabel. E in effetti, la nuova fiammata delle quotazioni che si è vista ieri (Brent sopra la soglia dei 100 euro), dopo che gli Stati Uniti hanno colpito nuovi obiettivi in Iran e dopo che Teheran ha dichiarato che non firmerà alcun accordo con Trump, è la dimostrazione che sul mercato del greggio, ma anche sulle Borse, le attese di un’imminente fine del conflitto si sono raffreddate.In questo contesto, il controllo e la stabilità dei prezzi in Europa restano una priorità della Bce, come ha ribadito Lagarde quando è stata ospite domenica scorsa a “Che tempo che fa”, pur premettendo che ogni decisione sarà assunta in base ai dati. La discussione tra i banchieri centrali è solo all’inizio in vista del meeting dell’11 giugno. Secondo un altro membro autorevole del consiglio direttivo, Olli Rehn, governatore della banca centrale finlandese, la Bce potrebbe aumentare i tassi “per preservare la propria credibilità” di fronte all’aumento dei costi del carburante dovuto alla guerra, ma al momento “ci sono pochi segnali che indichino un’inflazione elevata nell’area euro”. Insomma, secondo Rehn, l’Eurozona starebbe scivolando verso “lo scenario avverso”, che è quello caratterizzato da una crescita più lenta e un’inflazione più elevata, che potrebbe costringere a inasprire il costo del denaro più per una questione reputazionale che per correggere una deviazione significativa del livello dei prezzi nel lungo termine.Questa eventualità è molto temuta dai mercati. Uno studio del gruppo di investimento francese, la Financière De L’Echiquier, sintetizza bene questo sentiment. Esiste il rischio che la Banca centrale europea, per evitare di ripetere l’errore del 2022, quando aveva certamente reagito in ritardo al rialzo dell’inflazione, “è pronta a ripetere gli errori del 2008 e del 2011, quando aumentò i tassi in piena fase di rallentamento economico con l’aumento del prezzo del petrolio come unico motivo, o quasi. Questi errori furono ben più dannosi provocando o amplificando la recessione e facendo precipitare l’Europa in un decennio perduto di crescita economica”. L’analisi fa notare che la situazione attuale non ha nulla a che vedere con quella che c’era in Europa alla vigilia della guerra in Ucraina, quando il livello di partenza dell’inflazione era più elevato di oggi e i tassi reali erano negativi come effetto della lunga fase di allentamento monetario. Insomma, in base a questa analisi, la Bce avrebbe sufficiente margine per evitare un inasprimento monetario. D’altra parte, Lagarde, che comunque ha sconfitto l’inflazione innescata dal conflitto russo-ucraino, non vorrà essere ricordata per avere indugiato troppo una seconda volta nel suo mandato che volge al termine.

Più inflazione e meno crescita. E ora la Bce valuta anche un aumento dei tassi d’interesse

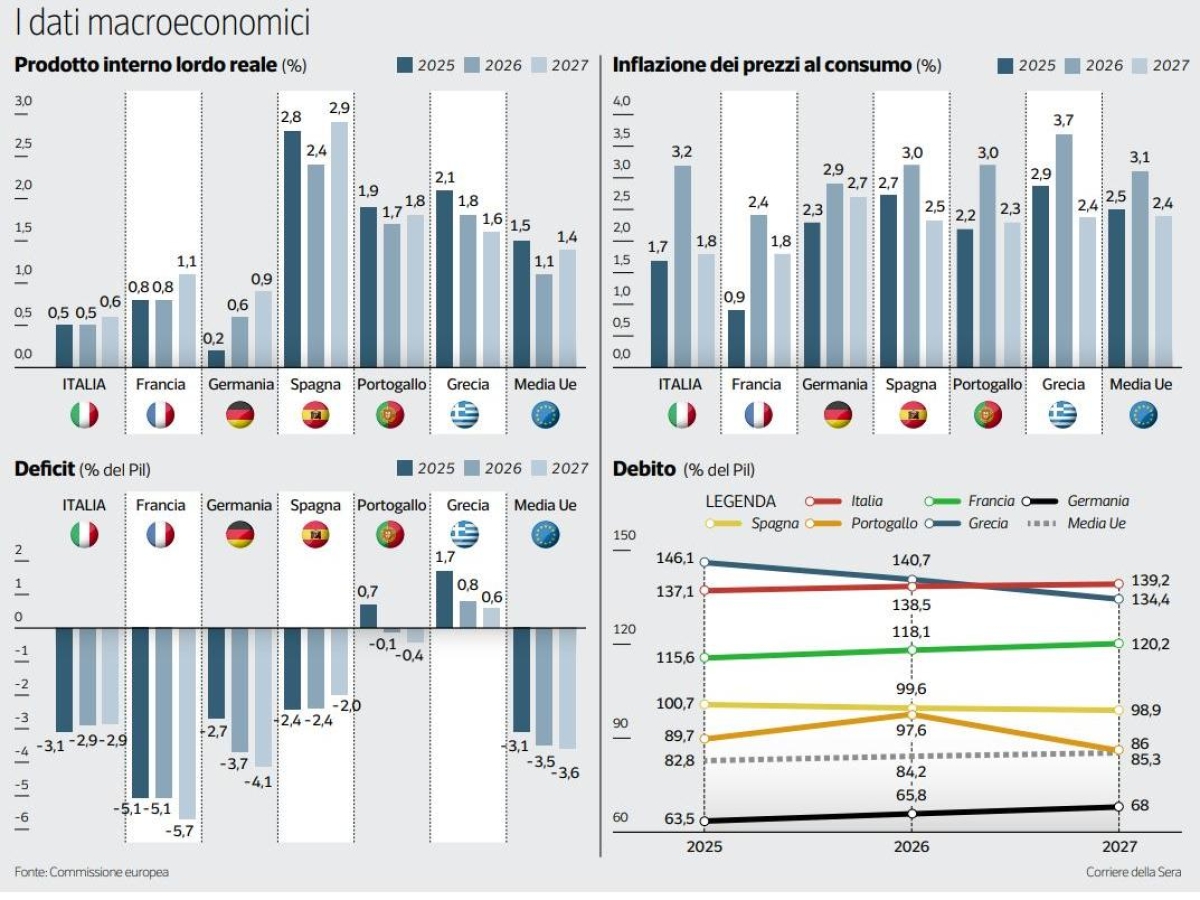

La Commissione riduce le previsioni sul pil, l’Italia si ferma allo 0,5 per cento e il petrolio torna sopra quota 100. Nell’Eurotower si apre il confronto su una nuova stretta monetaria, con il rischio di frenare un’economia già debole

708 words~3 min read