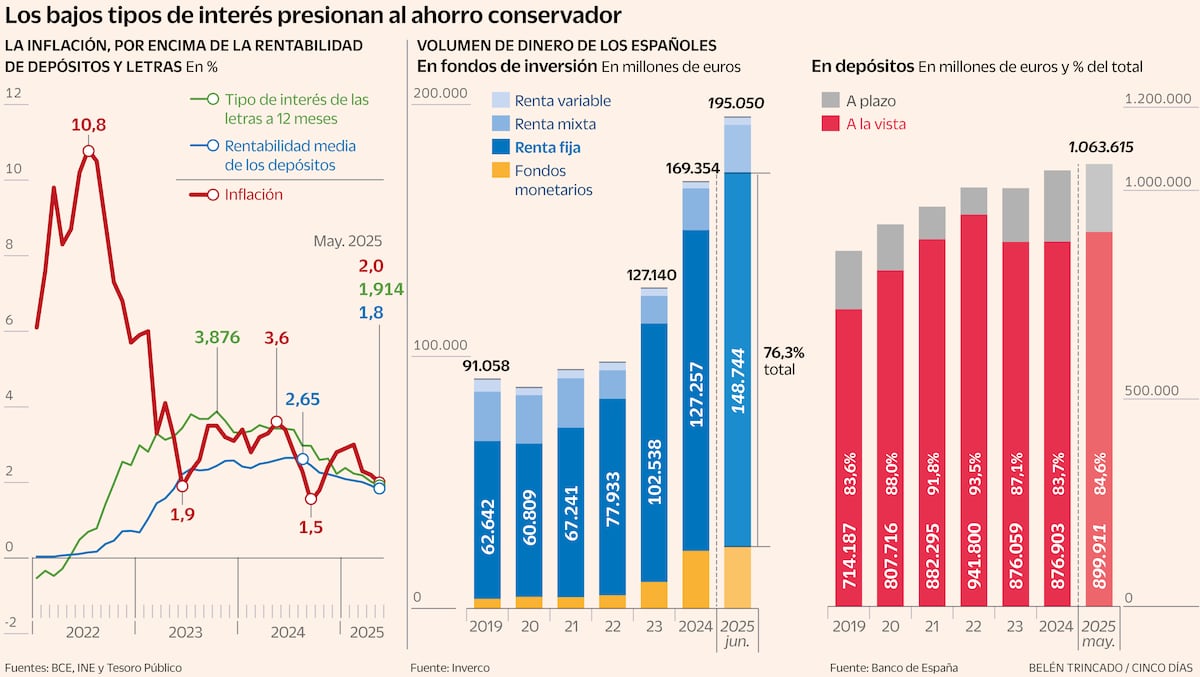

El conflicto en Irán resucita el fantasma de la fuerte caída que sufrió la renta fija en el 2022 por el abrupto aumento de tipos oficiales que se produjo en aquel periodo. Este año el comportamiento de los valores de deuda vuelve a ser poco alentador. En este contexto, los inversores buscan estrategias para proteger las carteras conservadoras.En contraste con la resiliencia de los principales índices bursátiles, la renta fija ha registrado una corrección relevante en los bonos, reflejada en un repunte de las rentabilidades y, por tanto, en una caída de los precios. En los últimos tres meses, el bono español a 10 años ha aumentado cerca de 40 puntos básicos, hasta situarse en el entorno del 3,5%, mientras que el bono estadounidense de la misma duración se mantiene alrededor del 4,6%, llegando a superar el 5% en el tramo más largo de la curva –con vencimiento a 30 años–.La previsión es que la rentabilidad de estos activos continúe al alza si se anuncian nuevas subidas de tasas oficiales. “En este escenario, se produciría una nueva caída en los precios de los bonos”, explica Josep Soler, consejero ejecutivo de la Asociación Española de Asesores y Planificadores Financieros (EFPA). Sin embargo, en un escenario totalmente opuesto en el que la Reserva Federal acabe rebajando tasas, “se favorecería que los tipos de los bonos que cotizan se ajustaran un poco a la baja y el precio subiera”.Tal como se puede observar en el gráfico, el precio de la renta fija ha ido en descenso en la última década. No se ha comportado, por lo tanto, en el activo refugio que muchos inversores esperaban. ¿Es por ello una opción poco recomendable para una cartera conservadora que tenga un horizonte a largo plazo? “En general, históricamente la renta fija siempre ha tenido menor rendimiento que la renta variable”, responde Soler. Por este motivo, argumenta, solo resulta interesante cuando se invierte con un horizonte relativamente corto, hasta cinco años como máximo, y se mantiene hasta el vencimiento”.Rentabilizar el ahorroLas letras y bonos a corto plazo tienen menor riesgo, pero no consiguen preservar el poder adquisitivoPor ende, la conveniencia de un producto de renta fija dependerá en última instancia de cuál sea el perfil del inversor y sus necesidades concretas, teniendo en cuenta que el corto plazo no permite compensar del todo el efecto de la inflación. Este es el caso de las letras del Tesoro, cuyo tipo marginal se situó entre el 2,1% y el 2,6% en las últimas subastas, por debajo de la tasa de inflación esperada para España este año (del 3%). En este marco, perseguir el objetivo de preservar poder adquisitivo implicará asumir riesgos.Así se puso de manifiesto en el último congreso de EFPA, celebrado hace unos días en Palma de Mallorca, durante una mesa redonda en la que se analizaron las oportunidades que ofrece actualmente un mercado menos conservador que antes, aunque todavía considerado un valor defensivo. Las empresas de gestión de activos participantes incidieron en la importancia de la gestión flexible de las carteras para adaptarse a posibles cambios de escenarios.Irene López, de Flossbach von Storch, puso énfasis en los bonos ligados a la inflación, cuyo rendimiento varía en función de un índice de precios. “Este activo ofrece potencial de subida, aún teniendo las duraciones altas, y por otro lado, nos protege de cara a la inflación”, explicó. Por su parte, Juan Carlos Domínguez, de BNP Paribas Asset Management, destacó la conveniencia de usar fondos flexibles. En este sentido, argumentó que, a diferencia de la complejidad que entraña batir a índices como el S&P 500, en renta fija el gestor con margen de maniobra “puede aportar mucho valor añadido” a través de derivados para ajustar duraciones y protegerse de la exposición del riesgo corporativo. Para Domínguez, en la renta fija “la duración es casi una clase de activo más”, pues a menudo ocurre que el inversor minorista no soporta la volatilidad del mercado.Bonos soberanosLos países emergentes ganan atractivo ante el temor a una crisis de deuda en Estados Unidos y EuropaEn cuanto a la deuda subordinada que emiten las entidades de crédito, Jaime Barrena (Algebris) “ve una buena oportunidad” en esta clave de activo en un momento de “preocupación” por la sostenibilidad de la deuda pública a nivel global, que según estimaciones del Fondo Monetario Internacional (FMI) a finales de la década llegará al 100% del PIB. Gabriel Pañeda (Mutuactivos) agregó que “ en los activos de crédito habrá oportunidades”. “Hemos tenido ventanas muy interesantes, la última en el Día de la Liberación [el 2 de abril del 2025], en el que la única respuesta era comprar y cuanto antes mejor, así como el mes de marzo del 2020”, expuso, al tiempo que recomendó “ser muy selectivo” para evitar los riesgos inherentes a este tipo de deuda.Otro activo en el que se enfocan cada vez más inversores es la renta fija de los estados emergentes o periféricos. “Los países emergentes aportan ahora descorrelación y diversificación en una cartera”, aseguró Nabil El-Asmar, director en España de la gestora suiza Vontobel Asset Management. Una visión que comparte Carlos Carranza (M&G), quien señaló que, si en los próximos años Estados Unidos adopta una política monetaria y fiscal más laxa, la balanza de algunos inversores se inclinará hacia la deuda de países emergentes con menor riesgo fiscal.Raquel Quelart (Barcelona, 1982) es licenciada en Periodismo por la UAB. Desde el 2009 forma parte de La Vanguardia donde escribe en la sección de Economía y presenta el podcast 'Bolsillo'. Autora del libro de finanzas 'Cuida tu bolsillo'

Cómo proteger la cartera conservadora en tiempos inciertos

Invertir en renta fija puede ser conveniente en ciertas condiciones

922 words~4 min read