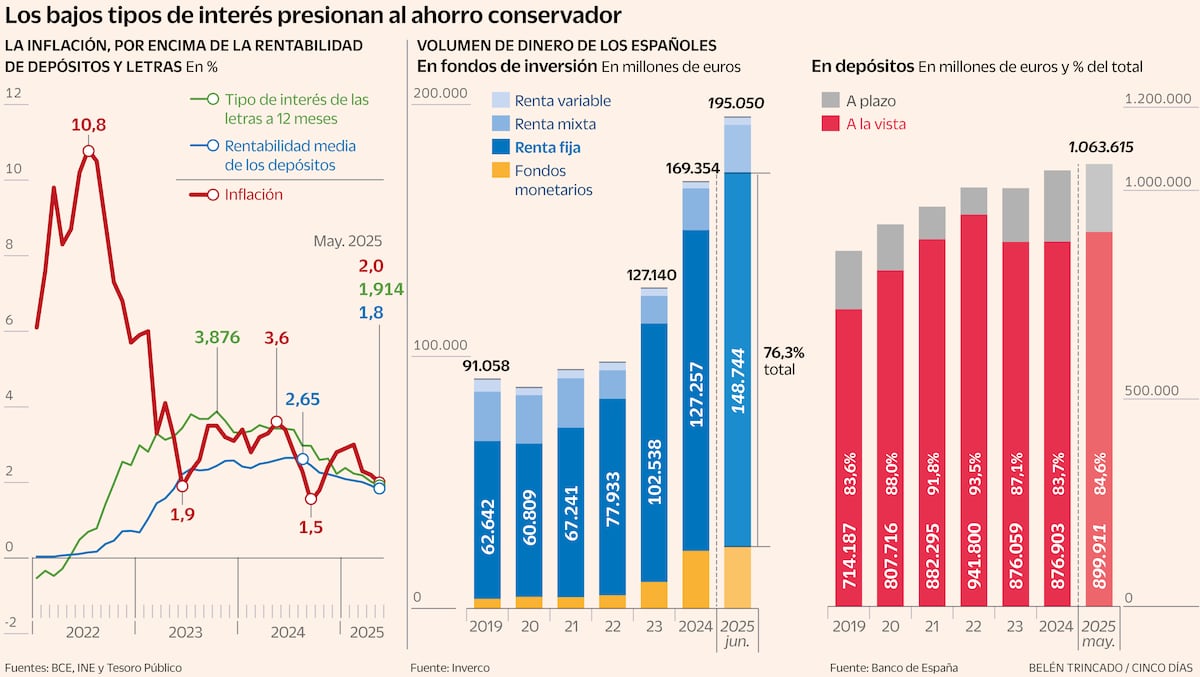

El ahorro conservador se enfrenta a una encrucijada. Durante los últimos años, el español medio se ha sentido cómodo en un entorno dominado por los depósitos bancarios, las cuentas remuneradas y las letras del Tesoro. Productos simples, sin sobresaltos, con rentabilidades moderadas que ayudaban a mitigar la erosión de la inflación. Pero con la política de bajos tipos ejecutada en el último año por parte del Banco Central Europeo (BCE), las reglas del juego han cambiado y ese modelo entra en crisis. En este contexto, los economistas y expertos consultados advierten de que el ahorrador debe elegir entre resignarse a perder poder adquisitivo o empezar a asumir algo más de riesgo para obtener rentabilidad real por su dinero.

“España es muy particular porque está orientada a los inmuebles y los depósitos. Pero eso está cambiando porque los tipos de interés son bajos y los depósitos no van a remunerar. Nuestra recomendación es empezar a asumir más riesgo y ahí cada uno tiene que valorar qué parte puede destinar en función de los objetivos, plazos temporales y situación financiera. Pero va a ser la única forma de batir a la inflación y obtener un 3% o un 4%. De no hacer este cambio, para el ciudadano es una pérdida de poder adquisitivo. Y eso no es un riesgo, es una certeza”, explica David Cano, socio de Analistas Financieros Internacionales (AFI) y director general de AFI Inversiones Globales.