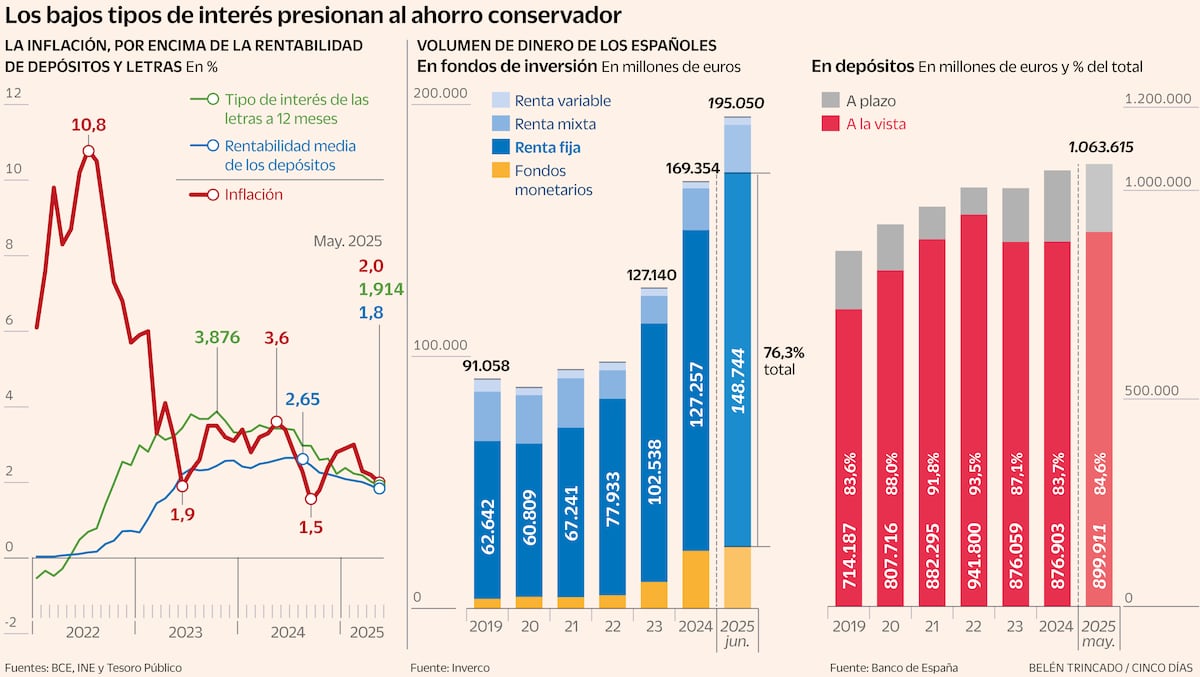

Los depósitos que han llegado al mercado no compensan la inflación y muchos incluyen cláusulas de permanencia o de vinculación a otros productos de la entidad

Su dinero importa. Y no solo a usted. Las entidades financieras se han embarcado en una nueva cruzada por conseguirlo. Desde comienzos de año los bancos están lanzando ofertas para captar ahorro. Sobre todo cuentas y depósitos, los productos más conservadores del mercado y preferidos por los españoles. Si en 2025 las entidades pusieron el foco en las hipotecas, este año lo han puesto en el ahorro, a través de regalos y ampliando la rentabilidad de los depósitos a plazo fijo, explica Olivia Fedman, economista y cofundadora del comparador HelpMyCash. “No se trata de una guerra, si consideramos que la inflación se sitúa por encima del 3% y el mejor depósito remunerado ofrece el 2,5% de retorno”, explica. “Lo que ocurre es que los bancos están haciendo captación de nuevos clientes, clientes con pasivo a los que puedan vincular después”.

A su juicio, la mejor jugada que están protagonizando es hacer regalos por su nómina. “Más de ocho bancos pagan 500 euros o más por domiciliarla. Y no se trata de nóminas elevadas”, subraya la economista. ING las pide a partir de 700 euros, BBVA de 800 euros, Abanca de 1.200... “Quieren robar clientes a la competencia y es donde están peleando más”, mantiene Fedman, que no aprecia demasiada letra pequeña detrás de los regalos. “Los requisitos son transparentes”, dice: una nómina mínima, uso de tarjeta, Bizum y no siempre domiciliación de recibos. Incluso algunos bancos, como BBVA, no exigen nómina al abrir su cuenta online. Se trata del producto más atractivo del mercado, con un regalo que llega a 1.200 euros, si bien para alcanzarlo sí que hay que domiciliar la nómina; si no, se reduce a la mitad. Algunos bancos permiten que los ingresos recurrentes provengan de las pensiones e incluso de las prestaciones por desempleo. También de profesionales por cuenta ajena o autónomos.