Guardar dinero en el banco y dejarlo inmóvil durante años puede parecer una decisión prudente. Sin embargo, para el experto financiero Antón Díez, esa estrategia está lejos de proteger el patrimonio. El analista, que ha trabajado gestionando grandes fortunas en Wall Street, advierte de que la inflación y las comisiones terminan erosionando silenciosamente los ahorros de millones de personas. Durante su participación en el pódcast El Sentido de la Birra, presentado por Ricardo Moya, Díez desmontó una de las ideas más extendidas sobre las finanzas personales: pensar que ahorrar equivale automáticamente a conservar poder adquisitivo. “No es una buena idea ahorrar a largo plazo y que ese dinero no esté invertido”, afirmó. Su explicación parte de un fenómeno económico que afecta a cualquier ciudadano, independientemente de su nivel de ingresos: la inflación. Aunque muchas personas perciben que tienen el mismo dinero en la cuenta año tras año, la realidad es que ese capital pierde valor con el paso del tiempo. Lo que hoy cuesta 100 euros probablemente costará bastante más dentro de una década. Por eso, el experto considera que mantener los ahorros completamente parados es una decisión que acaba empobreciendo a largo plazo. Según explicó, el dinero necesita estar vinculado a activos que generen rentabilidad para poder compensar la subida generalizada de precios. Ahí es donde entra la inversión. Díez reconoce que la palabra “invertir” sigue generando miedo en gran parte de la población. La volatilidad de la bolsa y las crisis financieras han alimentado durante años la sensación de que invertir es poco menos que apostar. Sin embargo, el economista defiende que el riesgo debe analizarse desde una perspectiva temporal mucho más amplia. “La bolsa fluctúa para arriba y para abajo mucho, pero siempre con una tendencia a largo plazo al alza”, explicó durante la entrevista. Para ilustrarlo, puso sobre la mesa un ejemplo histórico relacionado con las grandes empresas estadounidenses. Según señaló, una inversión de 10.000 dólares realizada hace 30 años en este tipo de compañías se habría convertido hoy en unos 82.000 dólares reales. El experto insiste en el concepto de “rentabilidad real”, una métrica que descuenta el impacto de la inflación para calcular cuánto dinero se gana verdaderamente con una inversión. “Cuando hablas de inversiones, siempre intentas hablar de rentabilidades reales”, comentó. La clave, según Anton Díez, está en el largo plazo y en el llamado interés compuesto, considerado uno de los mecanismos más poderosos dentro de las finanzas. Este sistema permite que los beneficios generados por una inversión vuelvan a invertirse, produciendo nuevas ganancias con el paso de los años. Aunque el crecimiento pueda parecer lento al principio, el efecto acumulativo termina disparándose con el tiempo. Lejos de las promesas rápidas que abundan en redes sociales, el analista rechaza las fórmulas milagrosas para hacerse rico en pocos meses. Su discurso se aleja de los gurús financieros que venden cursos para multiplicar el dinero de manera inmediata. En lugar de eso, apuesta por estrategias sostenidas y realistas basadas en disciplina, tiempo y diversificación. Otro de los puntos que destacó durante la conversación con Ricardo Moya es el cambio que ha provocado la irrupción de los neobancos y las plataformas fintech. Durante décadas, muchas herramientas de inversión estuvieron prácticamente reservadas para clientes con grandes patrimonios o conocimientos especializados. Ahora, según Díez, la tecnología ha democratizado el acceso a productos financieros que antes parecían inaccesibles para el ciudadano medio.

Antón Díez, experto financiero, sobre inversiones: "No es una buena idea ahorrar a largo plazo y que ese dinero no esté invertido"

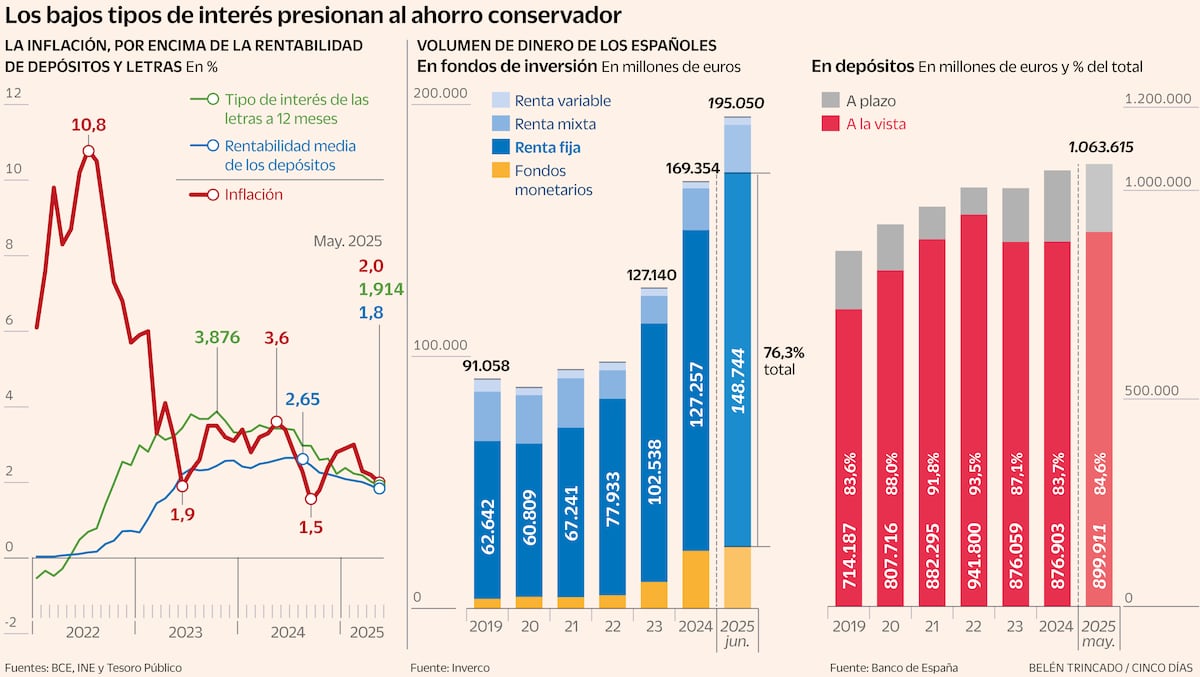

La inflación y las comisiones bancarias están haciendo que miles de ahorradores pierdan poder adquisitivo sin darse cuenta, mientras la inversión a largo plazo gana peso como alternativa para proteger el dinero

562 words~3 min read