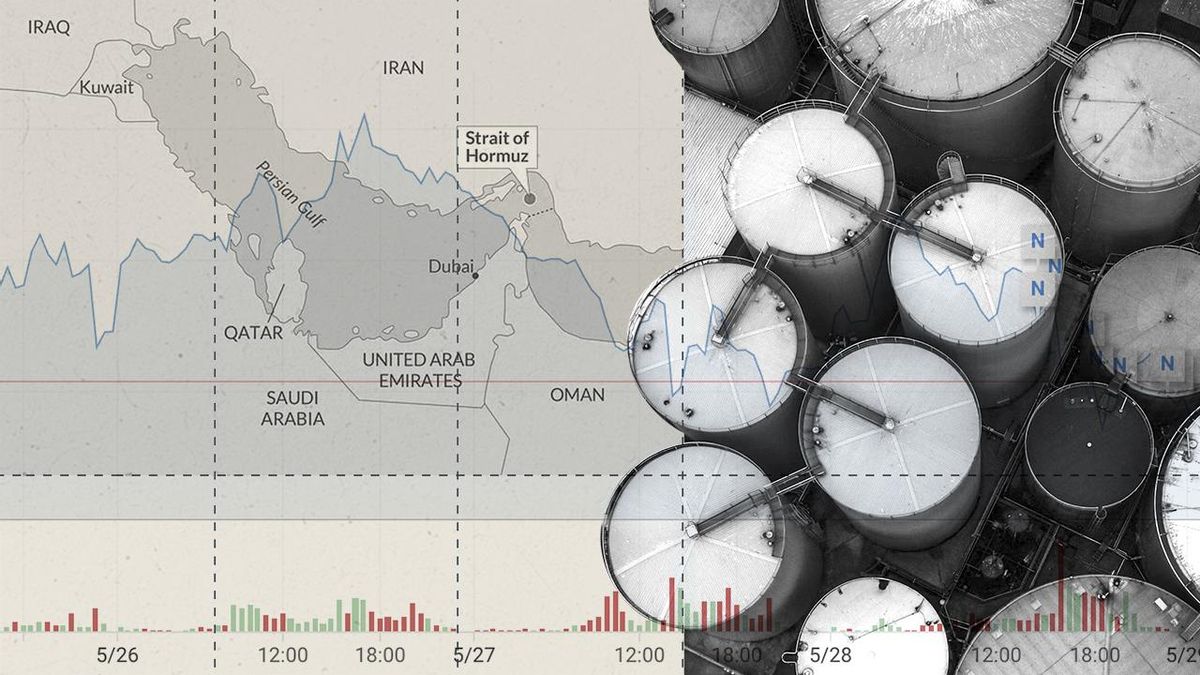

La crisis energética desatada el 28 de febrero por el conflicto entre Irán y Estados Unidos ha puesto de manifiesto, una vez más, hasta qué punto la economía mundial sigue dependiendo del petróleo y del gas. Pese al fuerte despliegue de las energías renovables en los últimos años, su avance ha sido insuficiente para amortiguar el impacto del repunte de los precios de los combustibles fósiles sobre la inflación, los costes empresariales y las expectativas de crecimiento. En España, cuya economía avanzaba a un ritmo cercano al 2,8% anual, la tensión en los mercados se ha trasladado rápidamente a la cotización de los carburantes y a las cadenas de suministro, aunque apenas entra crudo y gas procedentes del estrecho de Ormuz. Las sucesivas crisis que han azotado Europa en las últimas décadas no han servido para romper de forma definitiva la dependencia de los hidrocarburos, aunque este proceso ya esté en marcha. El primer gran aviso llegó en los años setenta, con los shocks petroleros que pusieron en evidencia la vulnerabilidad del continente frente a decisiones tomadas fuera de sus fronteras. Aquel colapso obligó a algunos gobiernos a replantear su modelo energético, aunque las respuestas fueron desiguales y, en muchos casos, incompletas, como cuenta en un análisis Irene Lauro, economista sénior de Schroders, una de las mayores gestoras de activos del mundo. Francia optó por una estrategia de sustitución a gran escala mediante el impulso del Plan Messmer, que proyectó la construcción de 13 centrales nucleares. Esa apuesta, mantenida por distintos Ejecutivos, se tradujo en la instalación de 56 reactores que hoy aportan en torno al 65% de la electricidad del país. Dinamarca siguió una vía distinta: reforzó la exploración y producción de petróleo y gas en el mar del Norte para reducir su dependencia exterior —alcanzó la autosuficiencia en gas natural en 1984 y en petróleo en 1993— y, de forma paralela, se convirtió en uno de los primeros países de la Unión Europea en apostar por la eólica. Italia, en cambio, optó por diversificar sus países proveedores sin alterar de forma estructural el patrón de consumo, una estrategia que incrementó su exposición a crisis posteriores. Esa vulnerabilidad volvió a quedar patente tras la invasión rusa de Ucrania en 2022, el último gran episodio que obligó a la Unión Europea a acelerar su estrategia de independencia energética. Antes del estallido del conflicto, Rusia suministraba, aproximadamente, el 45% del gas que consumía la UE. Esa proporción se ha reducido de forma drástica en los últimos años y cayó hasta el 13% en 2025, según datos de la Comisión Europea, gracias a la diversificación y al mayor peso de las energías renovables en el sistema eléctrico. “Las crisis energéticas rara vez terminan con una simple reversión de los precios. A menudo obligan a gobiernos y empresas a repensar su estrategia energética en busca de resiliencia”, advierte Lauro. Hasta el punto de que en 2025 las fuentes solar y eólica generaron más electricidad en la región que los combustibles fósiles (un 30% de los primeros frente al 29% de los segundos), según el informe anual del centro de estudios Ember, especializado en energía. “Eso ha limitado la exposición de Europa al tipo de shock externo que enfrenta ahora”, dice la experta.En la Península, este riesgo se minimiza aún más. Actualmente, España importa la mayor parte de su gas natural de Estados Unidos (30%), según los últimos datos de marzo de la Corporación de Reservas Estratégicas de Productos Petrolíferos (Cores). Viene en forma de Gas Natural Licuado (GNL) que luego debe regasificarse para poder ser usado en hogares, industria o centrales eléctricas. Es uno de los países de Europa con mayor capacidad de regasificación (un 27% del total) y tiene un 35% de toda la capacidad de almacenaje. Eso la convierte en un actor clave en la región en tiempos en los que el gas natural de Rusia o los países del Golfo se hace cada vez más difícil. El resto del gas que llega a la Península viene de África (43%, sobre todo Argelia, a través del gasoducto de Medgaz) y de Rusia, que todavía suministra un 26% del gas que consume España. “A nivel de suministro de gas natural no tenemos una situación complicada”, señala Marta Sánchez, experta de la consultora EY. “España ha diversificado bien las fuentes de suministro y no está en una mala situación. De Oriente Próximo dependemos muy poco”, afirma. De hecho, en marzo, Cores no ha registrado importaciones desde esa región. Las importaciones de petróleo y sus derivados han disminuido casi un 14% entre febrero y marzo. Las fuentes también son muy diversas: Estados Unidos (13,2%), México (11,1%), Brasil (10,2%). Entre los países de la OPEP destacan Nigeria (11,5%) o Libia (12%), y Arabia Saudí, uno de los países más afectados por el conflicto en el estrecho de Ormuz, apenas aporta el 4,9%. “Dicho esto, aunque España está en buena situación, el impacto de los precios puede ser ineludible”, apunta Sánchez. “Sobre todo porque en Europa la diversificación de fuentes no es tan amplia, y allí no tienen la capacidad de refino y regasificación que tenemos aquí. Así que no nos podemos abstraer del problema”, defiende la analista. Impacto en los mercados A pie de calle, el impacto es palpable. Javier McCrory, dueño de la empresa Piscinas McCrory, ha recibido un mensaje de uno de sus proveedores: “Nuestro entorno económico ha desembocado en un aumento significativo de los costes de las materias primas y de los costes del transporte. Estos factores, totalmente ajenos a nuestra voluntad, repercuten directamente en el equilibrio económico de determinados productos y de algunos fabricantes con los que trabajamos”. Esa es la explicación que le han dado antes de subirle el precio. McCrory lamenta este aumento, pero lo entiende. “Lo que me preocupa es que, cuando todo se estabilice, no bajen los precios de nuevo”, advierte. Alberto Duque, responsable nacional de patata de la Coordinadora de Organizaciones de Agricultores y Ganaderos (COAG), tampoco tiene buenos pronósticos. “Los problemas que nos está generando la guerra son muy importantes, sobre todo por el coste del combustible”. El experto calcula que los agricultores que tengan que arar la tierra con gasóleo verán aumentados los costes por hectárea en casi 1.000 euros. “Eso implica doblar el precio final de la patata”, asegura, y el precio por hectárea de la hortaliza puede acercarse a los 13.000 euros. Los fertilizantes como la urea o los abonos de sementera se han encarecido 400 euros más por hectárea. “Y, desde luego, las ayudas que ha puesto en marcha el Gobierno son totalmente insuficientes”, lamenta el responsable.Repunte de los indicadores El impacto de este repunte energético ya se está reflejando en los indicadores de precios y en las previsiones macroeconómicas. En abril, la inflación en España se situó en el 3,2% interanual, según el Instituto Nacional de Estadística (INE), con los carburantes como uno de los principales factores de presión al alza. La tasa subyacente, que excluye energía y alimentos no elaborados, se mantiene en el 2,8%, lo que apunta a un riesgo de que la crisis energética se filtre al conjunto de la economía. Además, el Banco de España ha elevado sus previsiones y estima que la inflación media podría situarse en torno al 3% en 2026, frente a proyecciones anteriores más moderadas. En un escenario más adverso, si el conflicto se prolonga y persisten las disrupciones en las cadenas de suministro, el organismo advierte de que la inflación podría escalar hasta el 5,9%. A escala europea, el Banco Central Europeo (BCE) también ha revisado sus previsiones. En marzo, el organismo elevó la inflación esperada para la zona euro en 2026 hasta el 2,6%, siete décimas más que en su estimación anterior, como consecuencia directa del encarecimiento del petróleo y el gas tras el estallido del conflicto en Oriente Próximo. Al mismo tiempo, rebajó el crecimiento previsto al 0,9%, en un contexto de mayor incertidumbre y pérdida de poder adquisitivo.Si el conflicto continúa, el BCE tiene una decisión difícil que tomar. No puede escapar al riesgo de que la economía entre en un periodo de estanflación, caracterizado por la falta de crecimiento económico mientras persiste un IPC elevado. Cuando la subida de precios es de carácter exógeno, es decir, no se debe a un exceso de consumo, sino que viene influenciada por un factor externo, el Banco Central Europeo está en una encrucijada. Su misión principal, como explica Pedro Aznar, profesor del departamento de Economía y Finanzas de la escuela de negocios Esade, es mantener la tasa en el 2%. El principal instrumento que tiene para conseguirlo es subir los tipos de interés y frenar el crecimiento de la economía suavemente, hasta que la inflación entre de nuevo en el carril. El problema es que la subida de precios actual no viene de un crecimiento vertiginoso de la economía, sino del encarecimiento del petróleo y el gas. Eso dispara los costes de las empresas, que lo repercuten antes o después al consumidor final. “La inflación de carácter geopolítico no se soluciona con una subida de tipos, por eso el BCE está esperando con impaciencia la resolución de la crisis antes de tomar una decisión que puede perjudicar a la economía”, remarca Aznar. “La pregunta aquí es: ¿va a haber estanflación? Pero ningún economista te puede dar una respuesta porque depende de la duración del conflicto”, sentencia.Apuesta por las renovablesAznar divide la respuesta entre el corto y el largo plazo. “A largo plazo, la apuesta por las energías renovables es clara”, considera. “Trump es muy especial, pero probablemente es un síntoma de que vamos hacia un mundo donde cada vez son más difíciles los acuerdos bilaterales y las agendas de los países son cada vez más individualistas. La volatilidad geopolítica está en aumento, y en ese contexto la independencia energética se vuelve crucial”, explica. “No tiene que ver solo con la sostenibilidad, sino con la seguridad del suministro”, recalca. En este contexto, las empresas toman la decisión de invertir en base a tres pilares: el coste financiero (el tipo de interés de la deuda que va a contraer para financiar la inversión), la rentabilidad esperada del proyecto y, por último, el contexto económico, legal y geopolítico. Y en este contexto de inestabilidad global, que las corporaciones destinen fondos a fortalecer su independencia energética parece complicado. “La incertidumbre no hace que las empresas dejen de invertir, hace que pospongan esa inversión hasta tener más claridad sobre el futuro”, advierte Aznar. La aceleración de la transición verde cuenta ya con un armazón normativo definido, tanto en Bruselas como en Madrid, que trata de incentivar ese cambio. A escala europea, la Comisión presentó en abril AccelerateEU, una hoja de ruta para reforzar la resiliencia energética tras la crisis de Oriente Próximo que asume que la electrificación —del transporte, los edificios y la industria— es la principal vía para reducir la exposición a la volatilidad del gas y el petróleo. El plan combina medidas de alivio a corto plazo para hogares y empresas con reformas estructurales orientadas a acelerar las renovables, reforzar las redes eléctricas y movilizar inversión pública y privada, en un giro que sitúa la seguridad energética al mismo nivel que los objetivos climáticos. En España, ese enfoque se concreta en el Real Decreto ley 7/2026, aprobado en marzo, que articula más de 5.000 millones de euros en ayudas e incentivos y combina medidas de emergencia con reformas de calado. La norma acelera el despliegue de renovables mediante la creación de zonas de tramitación prioritaria, amplía el autoconsumo compartido y refuerza los incentivos fiscales para hogares y empresas. En movilidad, el paquete de ayudas al coche eléctrico se apoya en tres pilares: el Plan Auto+, la deducción del 15% en el IRPF hasta 3.000 euros para particulares, y el sistema de certificados de ahorro energético (CAE), que puede añadir hasta 1.000 euros de descuento adicional.

Gas y petróleo, crisis para el presente y oportunidad futura

El repunte de los precios por el conflicto en el estrecho de Ormuz pone en riesgo la economía, pero supone un revulsivo para las fuentes más limpias

1,972 words~9 min read