Agenzia delle Entrate non può sanzionare un contribuente basandosi sui movimenti bancari dei suoi cari. Prima deve dimostrare l'esistenza di una connessione logica

Segui Il Giornale su Google Discover

Scegli Il Giornale come fonte preferita

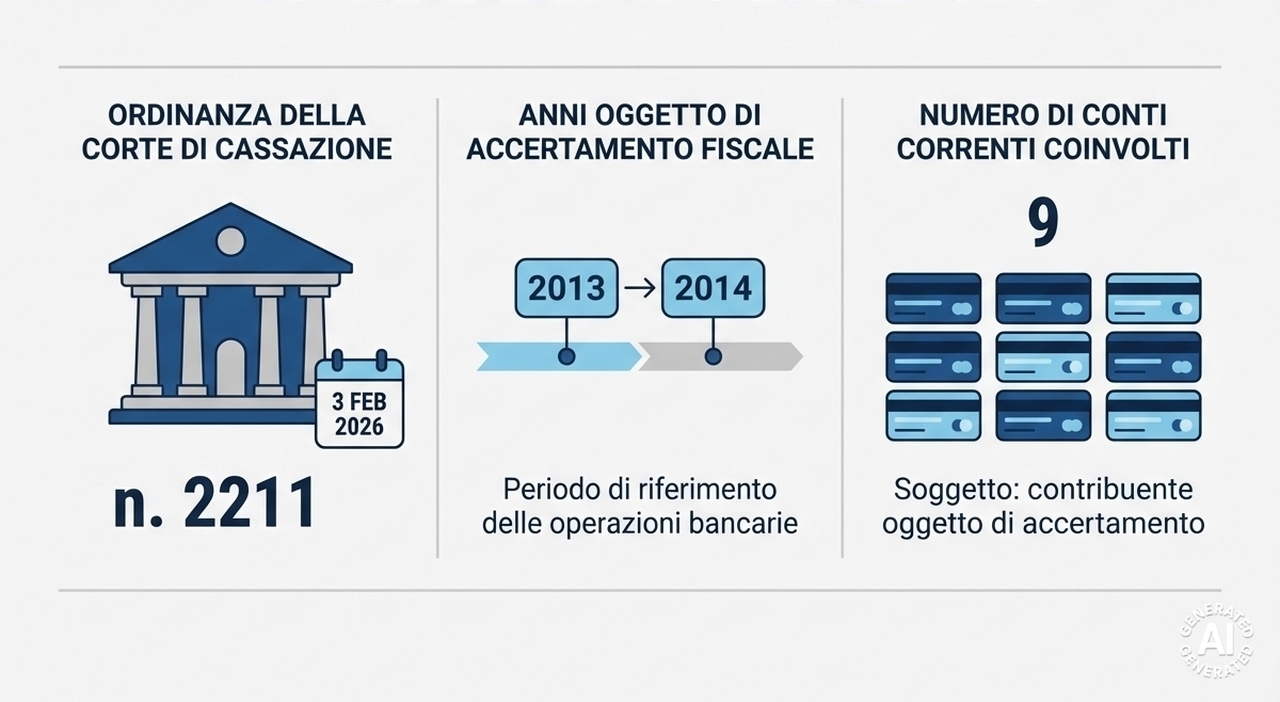

Importante precisazione nell'ambito dei controlli di Agenzia delle Entrate. Una recente sentenza della Corte di Cassazione, infatti, impone un limite ben preciso: il Fisco non può intraprendere un'azione contro un contribuente basandosi esclusivamente sui movimenti sospetti individuati sul conto corrente del partner, o del coniuge. Le informazioni raccolte diventano nulle se non viene dimostrato un collegamento logico solido.Gli ermellini si sono pronunciati mediante l'ordinanza n. 12368/2026 che mette dei doverosi paletti. I giudici, infatti, hanno stabilito che non si può procedere contro un contribuente solo per dei movimenti sospetti riscontrati sul conto della sua compagna o moglie. Fino ad oggi è stato normale esaminare anche i conti correnti dei partner del soggetto sotto esame per riscontrare la possibile esistenza di un'attività di evasione fiscale. Bastava un bonifico o uno spostamento di denaro sospetto a far partire le verifiche.Adesso, prima di procedere, il Fisco deve dimostrare che esiste un nesso logico molto solido. Niente avverrà più in maniera automatica.Quando vengono fatti dei controlli su un conto corrente, l'organo preposto alle verifiche può applicare le cosiddette presunzioni bancarie. In sostanza, i versamenti vengono autonomamente considerati reddito imponibile (spetta al contribuente dimostrare che sono soldi già tassati o esenti), mentre i prelievi possono far pensare all'acquisto di merce in nero (riguarda solo le imprese). Volendo, in caso di sospetto di denaro nascosto, il Fisco può fare controlli anche sui conti dei parenti stretti, come i coniugi, ma ciò non può avvenire in automatico. Ciò viene ribadito dalla sentenza della Cassazione.I giudici ribadiscono che Agenzia delle Entrate prima di tutto che sussista effettivamente un legame fra i due conti, come ad esempio il fatto che il contribuente stia gestendo il conto del coniuge.