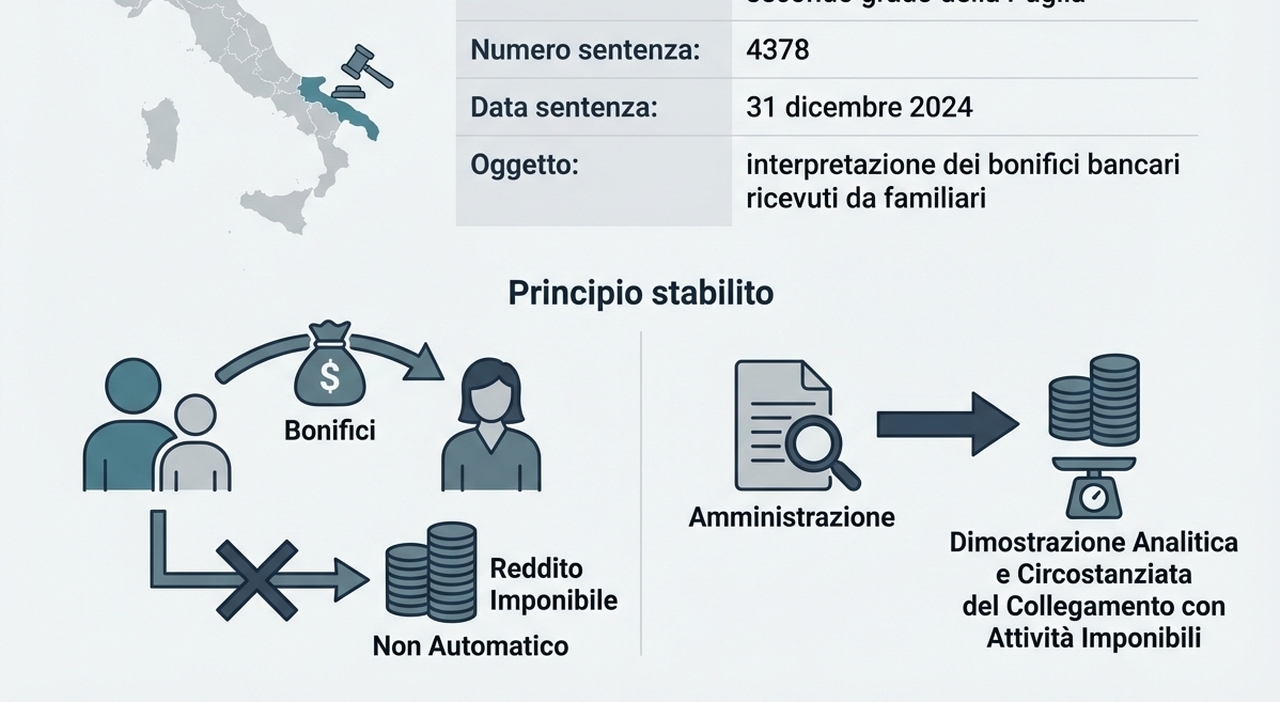

I movimenti bancari - in particolare i bonifici tra parenti - restano uno strumento centrale nella lotta all’evasione, ma non possono trasformarsi in una scorciatoia per il Fisco.

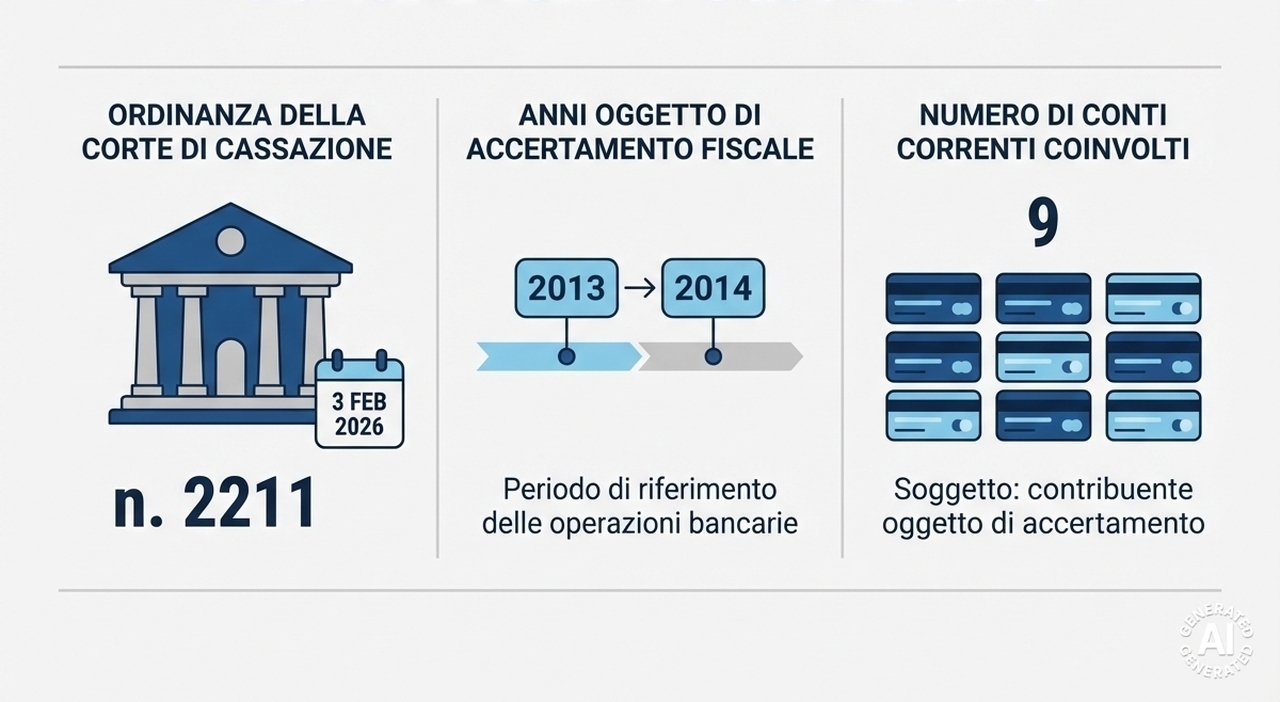

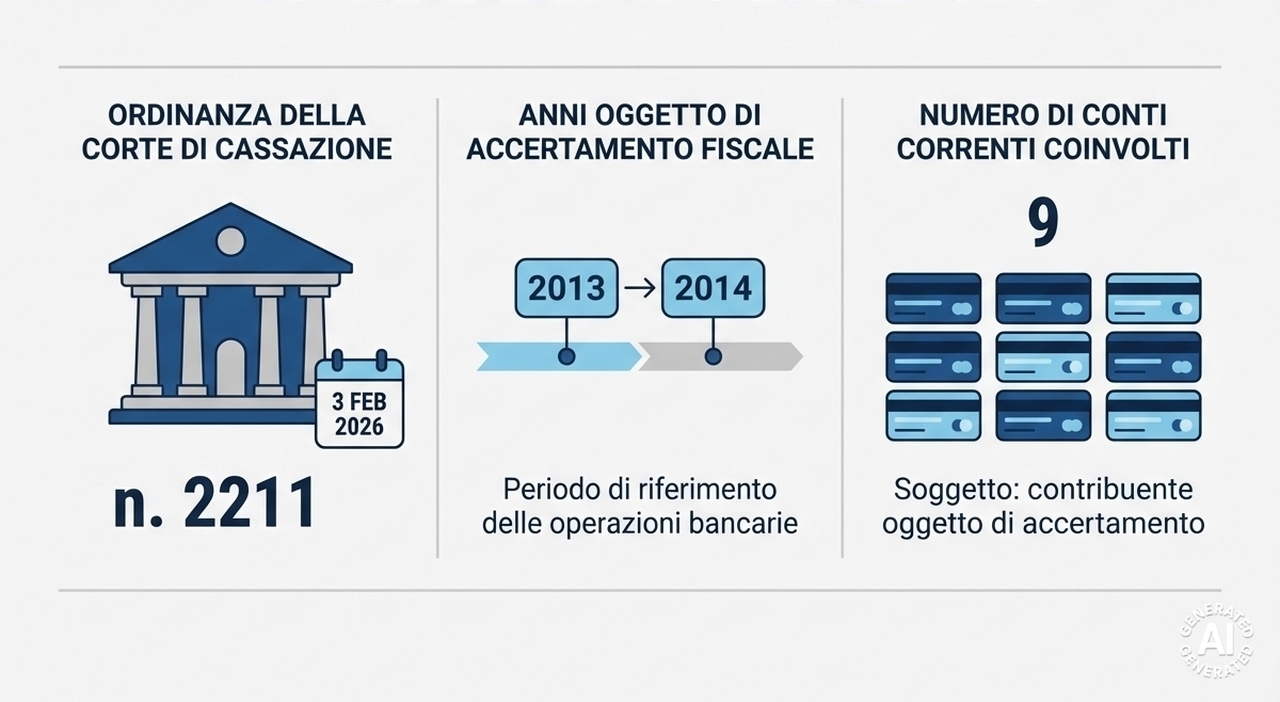

Con l’ordinanza n. 2211 del 3 febbraio 2026, la Corte di Cassazione mette un punto fermo: i bonifici, anche quando non immediatamente giustificati, non sono automaticamente reddito imponibile. Spetta all’amministrazione finanziaria dimostrare il contrario, mentre il giudice deve valutare nel merito le spiegazioni del contribuente.

La vicenda nasce da un accertamento dell’Agenzia delle Entrate su un contribuente, chiamato a chiarire numerose operazioni bancarie relative agli anni 2013 e 2014, distribuite su 9 conti correnti. Tra i movimenti contestati figuravano trasferimenti tra padre e figlio legati a un progetto agricolo, versamenti a favore di un’associazione, giroconti tra conti personali e operazioni connesse alla chiusura e riapertura di rapporti bancari.

Nonostante le giustificazioni fornite, l’Agenzia aveva qualificato quelle somme come redditi, procedendo alla tassazione. Una linea inizialmente confermata anche in appello, dove i giudici avevano liquidato le difese del contribuente come insufficienti, senza entrare nel dettaglio delle singole operazioni.