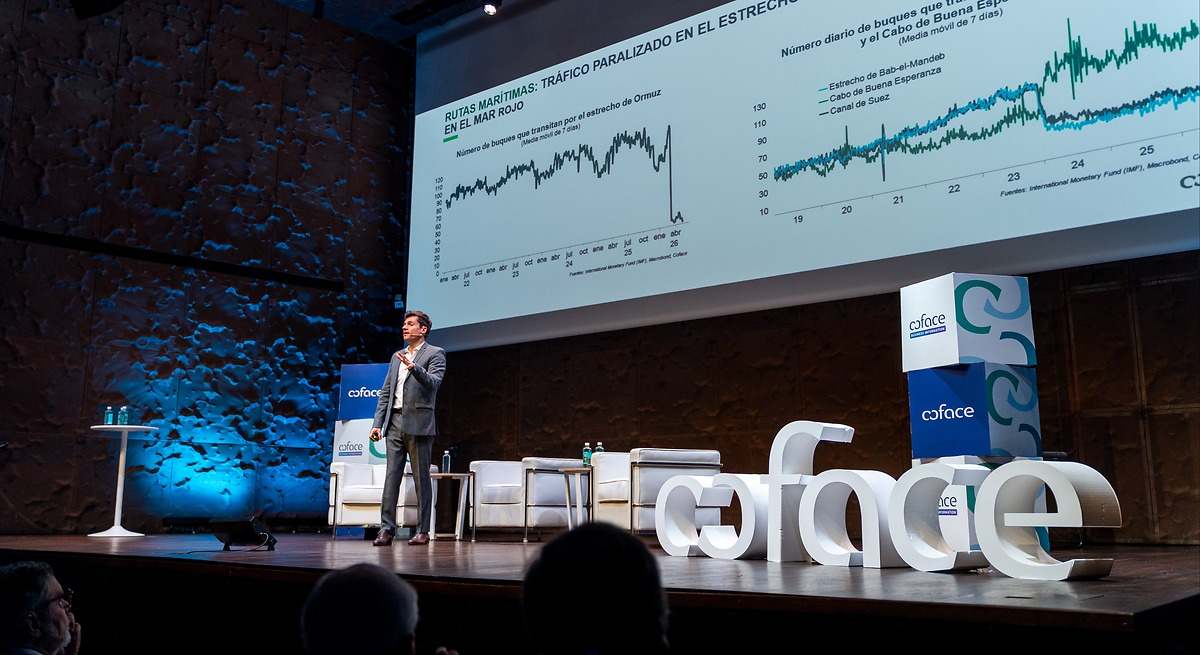

Cuando el estrecho de Ormuz aparece en los titulares, recordamos que la movilidad aérea depende de un punto a más de cinco mil kilómetros. Las disrupciones de los últimos meses han llevado al barril de crudo por encima de los cien dólares, han triplicado puntualmente el precio del queroseno y se ha hablado de desabastecimiento. Las aerolíneas, que destinan una cuarta parte de sus costes al combustible, han aplicado medidas de eficiencia y cancelado vuelos, sobre todo las que no tenían coberturas frente a subidas del precio del combustible.La aviación es un sector estratégico responsable de cerca del 4% del PIB mundial del que no podemos prescindir, pero altamente intenso en el uso de energía fósil, importada, geopolíticamente expuesta y contribuyente al cambio climático. Hace tiempo que el fuel sostenible de la aviación (SAF) se considera una solución a las emisiones de CO2del sector. Es compatible con los aviones actuales y reduce las emisiones entre un 60% y un 80% a lo largo de su ciclo de vida. Se puede producir a partir de aceites y grasas (HEFA), biomasa y residuos (Fischer-Tropsch) o hidrógeno renovable con CO2capturado (SAF sintético). Hoy, solo el HEFA está maduro, aunque puede requerir importar aceites; la biomasa, como la madera, presenta problemas logísticos, acceso y escalabilidad; los residuos orgánicos urbanos, con la tecnología actual, solo se aprovechan si son de alta calidad y sin impurezas; y el sintético es escalable, pero su tecnología sigue inmadura. El resultado, a fecha de hoy, es un coste por tonelada superior al queroseno fósil.El fuel sostenible aporta beneficios industriales y de soberanía energéticaEl SAF se ha enmarcado tradicionalmente en una discusión ambiental. Sin embargo, también aporta beneficios industriales, de seguridad y soberanía energética. La competitividad europea exige descarbonizar con tecnología, capacidades y materia prima propias, los pilares del informe Draghi. Producir SAF en suelo europeo reduce la factura del crudo importado, blinda al sector frente a inestabilidades geopolíticas y crea actividad industrial cualificada.El reglamento ReFuelEU obliga a incorporar un 2% de SAF en el 2025, un 6% en el 2030 y hasta un 70% en el 2050. Así, la pregunta ya no es si habrá demanda, sino dónde se producirá. Y ahí Catalunya tiene una posición singular: el polo aeronáutico de Barcelona, el complejo petroquímico de Tarragona, susceptible de reconversión, y un capital humano industrial reorientable. A ello se suman un ecosistema de investigación y un tejido de hidrógeno verde en construcción que abren la puerta al SAF sintético a medio plazo.Pero nada de esto ocurrirá por inercia. El SAF se enfrenta a tres cuellos de botella: costes aún elevados, competencia por las materias primas con otros sectores como el biogás y la dificultad de financiar las plantas de producción. Superarlos exige una estrategia catalana del SAF, liderazgo e inversión pública, agilización administrativa y alineación de actores. Los retos tecnológicos y de inversión no se superan sin voluntad ni liderazgo político.

El momento del SAF, por Pere Suau Sanchez

Cuando el estrecho de Ormuz aparece en los titulares, recordamos que la movilidad aérea depende de un punto a más de cinco mil kilómetros. Las disrupciones de los últimos meses han llevado al barril de crudo por encima de los cien dólares, han triplicado puntualmente el precio...

482 words~2 min read