Lunedì 24 marzo gli analisti finanziari descrivevano i mercati con un’immagine precisa: una molla compressa. Il ragionamento era il seguente: dopo settimane di vendite aggressive da parte di fondi hedge e fondi quantitativi, il posizionamento degli investitori era diventato così pessimistico da creare le condizioni per un rimbalzo potenzialmente violento. Bastava un catalizzatore positivo - un segnale di distensione nel conflitto tra Israele e Iran, una notizia sullo Stretto di Hormuz - e la molla si sarebbe scattata.

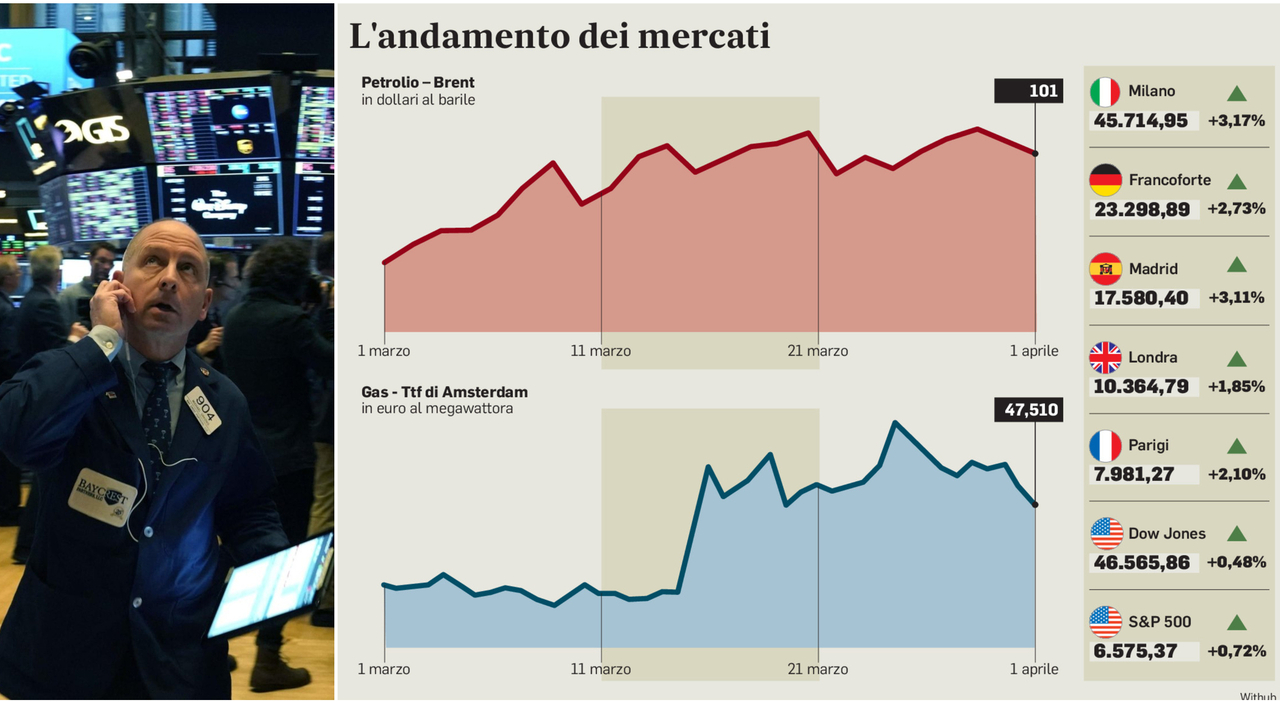

Il freno a quel rimbalzo era però concreto: lo Stretto di Hormuz era di fatto bloccato, con circa 16 milioni di barili al giorno esclusi dal mercato e un deficit residuo stimato intorno ai 10 milioni di barili al giorno nonostante le misure di compensazione - incremento dei flussi sauditi, ampliamento delle condotte degli Emirati, rilascio di riserve strategiche. Nessuna parola diplomatica poteva rimuovere quel vincolo fisico nel breve termine. Questa analisi scaturisce da un report riservato di Azimut.

La storia dei mercati supportava questa lettura: l’analisi degli eventi geopolitici degli ultimi quarant’anni mostra che i mercati azionari globali tendono a recuperare rapidamente dopo shock militari o politici, risultando positivi già a distanza di un mese e con performance significativamente più alte a dodici mesi. A distanza di ventiquattro ore, qualcosa si è effettivamente mosso. Per la prima volta si osservano contemporaneamente tre elementi che ieri non esistevano: l’esistenza di un piano negoziale formale, un canale di mediazione attivo attraverso il Pakistan e un segnale, per quanto ambiguo, di una parziale riapertura dello Stretto di Hormuz.