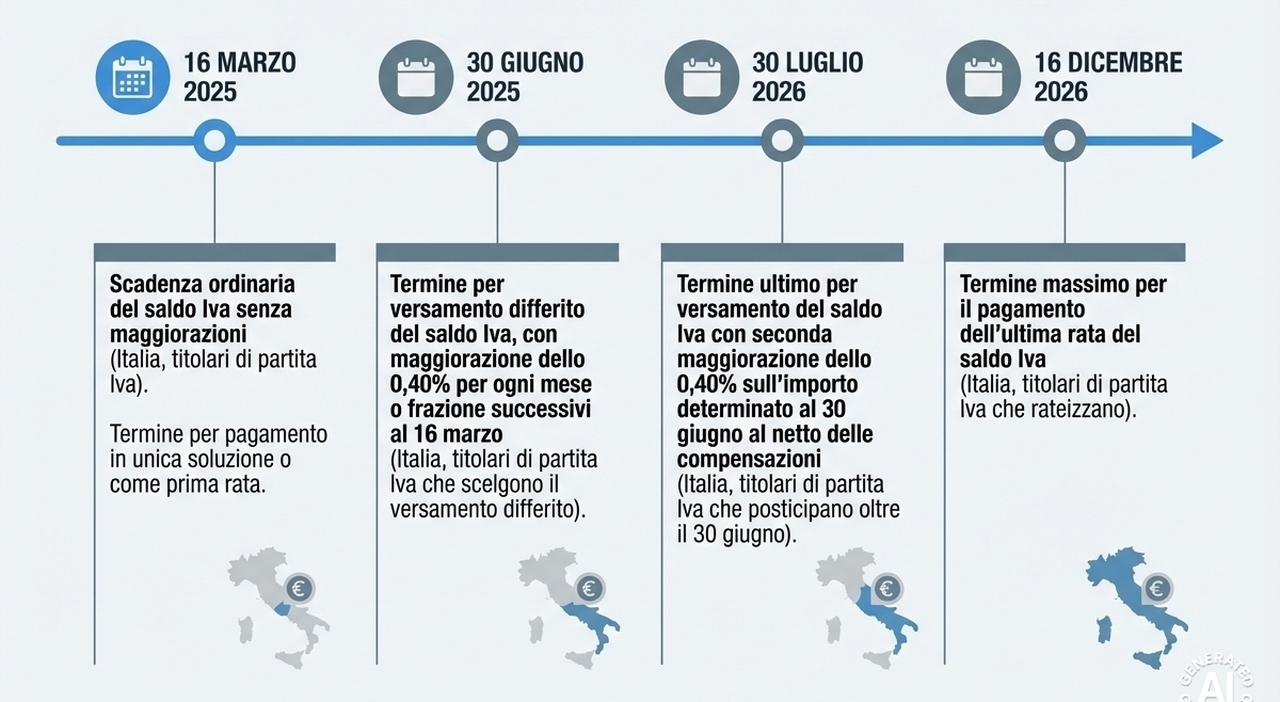

Scadenza dietro l'angolo per i titolari di partita Iva. Il termine ultimo per la scadenza ordinaria del versamento del saldo (senza maggiorazioni) è fissato per lunedì 16 marzo.

Il saldo Iva da versare corrisponde alla differenza tra l’imposta a debito e quella a credito maturata per il 2025, considerando versamenti periodici, eventuali crediti residui, importi richiesti a rimborso e compensazioni già effettuate. Il pagamento diventa obbligatorio se l’importo risultante supera 10,33 euro (10 euro per effetto degli arrotondamenti effettuati in dichiarazione).

Pagamento può essere rateizzato: il contribuente può scegliere liberamente il numero delle rate, che andranno versate entro il giorno 16 di ogni mese. Unico limite? L’ultima rata non può essere versata oltre il 16 dicembre 2026.

Entro il 16 marzo comunque si può procedere al pagamento in un’unica soluzione oppure come prima rata. Si utilizza il modello F24 (con il codice tributo 6099) da presentare in modalità telematica, direttamente o tramite intermediario abilitato. È ammessa anche la compensazione orizzontale con altri crediti e in questa ipotesi, gli interessi per la rateazione si applicano solo sulle somme che residuano a debito.