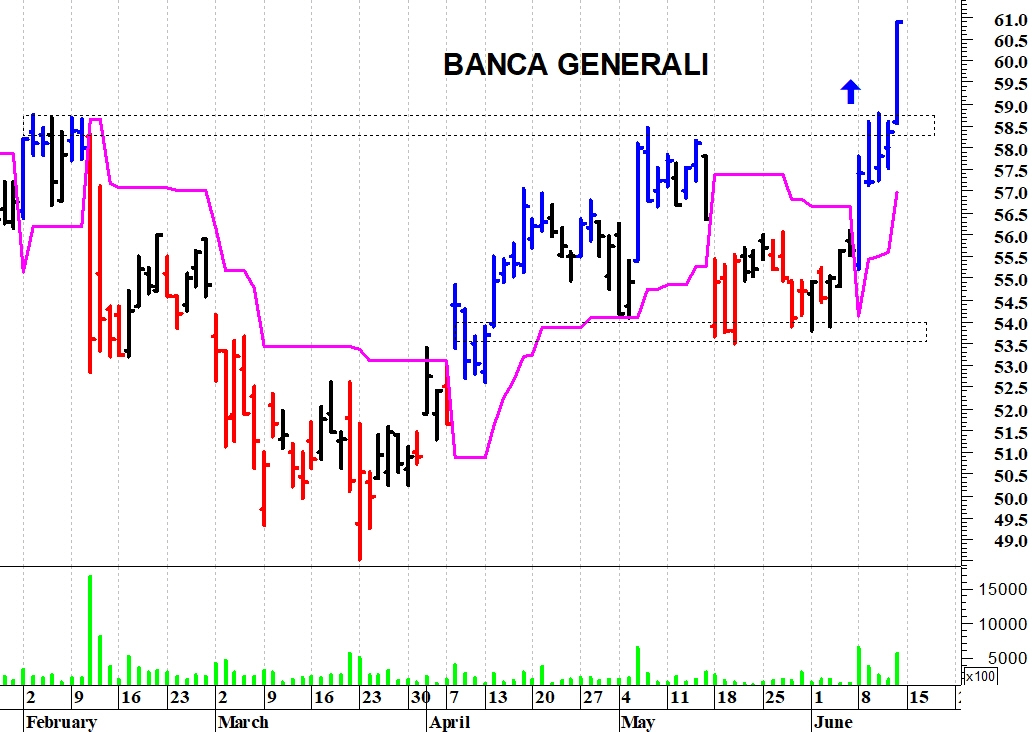

(Il Sole 24 Ore Radiocor) - Banca Generali +3,26%

recupera terreno e sale a Piazza Affari (FTSE MIB +0,40%

). All'indomani dello scivolone che ha colpito indistintamente tutti i titoli dei servizi finanziari e del risparmio gestito (Banca Generali ha perso nella precedente seduta il 7,6%), il mercato torna a concentrarsi sui conti diffusi alla vigilia che hanno visto una crescita del 3% dell'utile netto nel 2025 e una raccolta a gennaio cresciuta del 16% e un target di raccolta 2026 superiore a 6,5 mld euro.

Gli analisti di Kepler hanno alzato il rating sul titolo da hold a buy, migliorando a 61,5 il target price (da 60), dopo la trimestrale e dopo la brusca correzione del titolo, definita «ingiustificata». Per il broker, «gli Asset Gatherer potrebbero dover affrontare aspettative crescenti da parte dei clienti in termini di velocità e interattività dei servizi di consulenza, con una maggiore concorrenza da parte delle FinTech e questo probabilmente comporterà maggiori investimenti in AI (costi fissi), liberando al contempo tempo commerciale per i consulenti finanziari (costi variabili)». Ma gli analisti ritengono che «la leva operativa di Banca Generali aumenterà, con una redditività sempre più dipendente dalla crescita dei volumi». Non solo: «Fiducia e riservatezza resteranno al centro del modello di business di Banca Generali e l’AI fungerà da acceleratore di performance». I risultati sono stati in linea con le attese sul fronte dell'utile netto, migliori per quello operativo, per i ricavi e per le commissioni nette. Rispetto alle previsioni sulla raccolta, per Kepler la guidance è «particolarmente prudente e destinata a essere superata, come avvenuto nel 2025», come ha anche dichiarato lo stesso ad Gian Maria Mossa. Il target di Kepler per la raccolta è a 7 miliardi di euro.