Con el 15% de sus reservas y el 12% de su producción global en el país, la petrolera es la firma que más arriesga en el país. Los analistas ven potencial pero moderan el entusiasmo de su CEO

“Estamos listos para invertir más en Venezuela y triplicar la producción allí”, proclamó Josu Jon Imaz, consejero delegado de Repsol, delante de presidente estadounidense y de los líderes de otras multinacionales del petróleo el pasado 9 de enero. La banca de inversión suscribe parte del entusiasmo del directivo español al asumir que si Estados Unidos levanta las sanciones, Repsol tiene el potencial de disparar sus beneficios en el país caribeño. Su generación de caja en el país alcanzó los 200 millones de euros en 2024 (un 3,7% del total), una cuantía ahora fácilmente recuperable y que se percibe solo como el punto de partida bajo la retórica de la actual Casa Blanca.

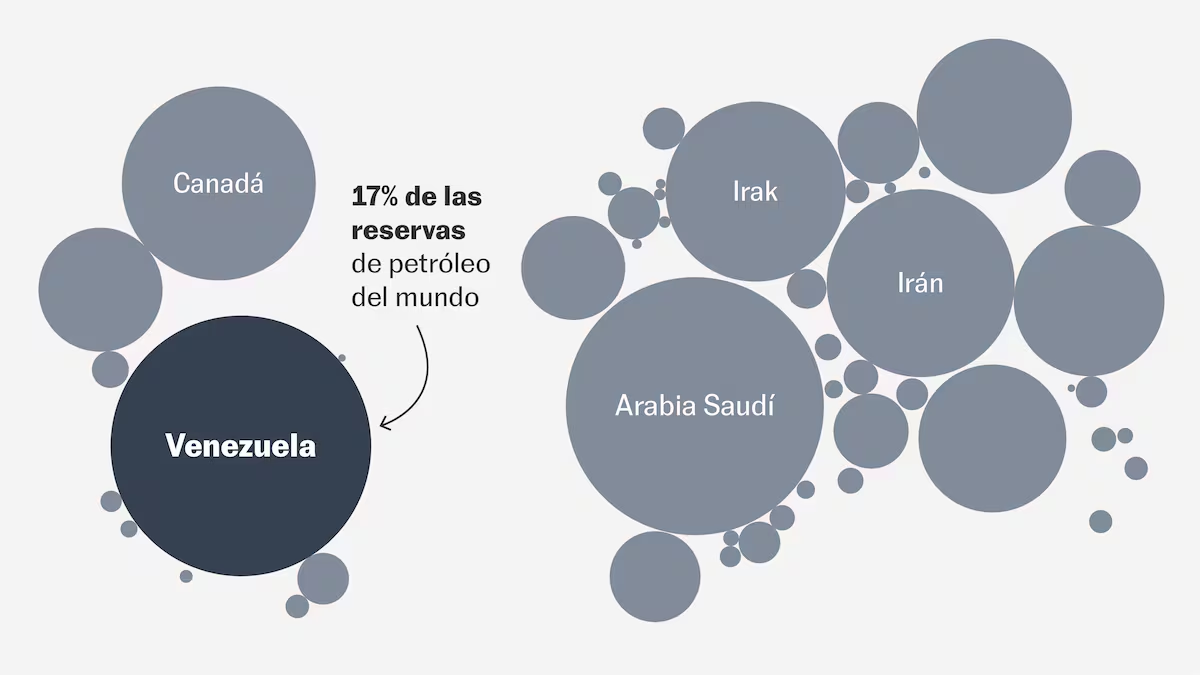

Con el 17% de las reservas mundiales de crudo, Venezuela es uno de los grandes paraísos del “oro negro”. Sin embargo, el ascenso del chavismo a finales de los 90 marcó el declive de su industria y culminó en 2007 con un ultimátum a las petroleras internacionales. O aceptaban la expropiación y el exilio, o se convertían en socias minoritarias de la estatal Petróleos de Venezuela (PDVSA), que ha sufrido un creciente deterioro sistémico marcado por los problemas financieros y la falta de transparencia. Todo ello, en paralelo a la crisis macroeconómica que padece el país.