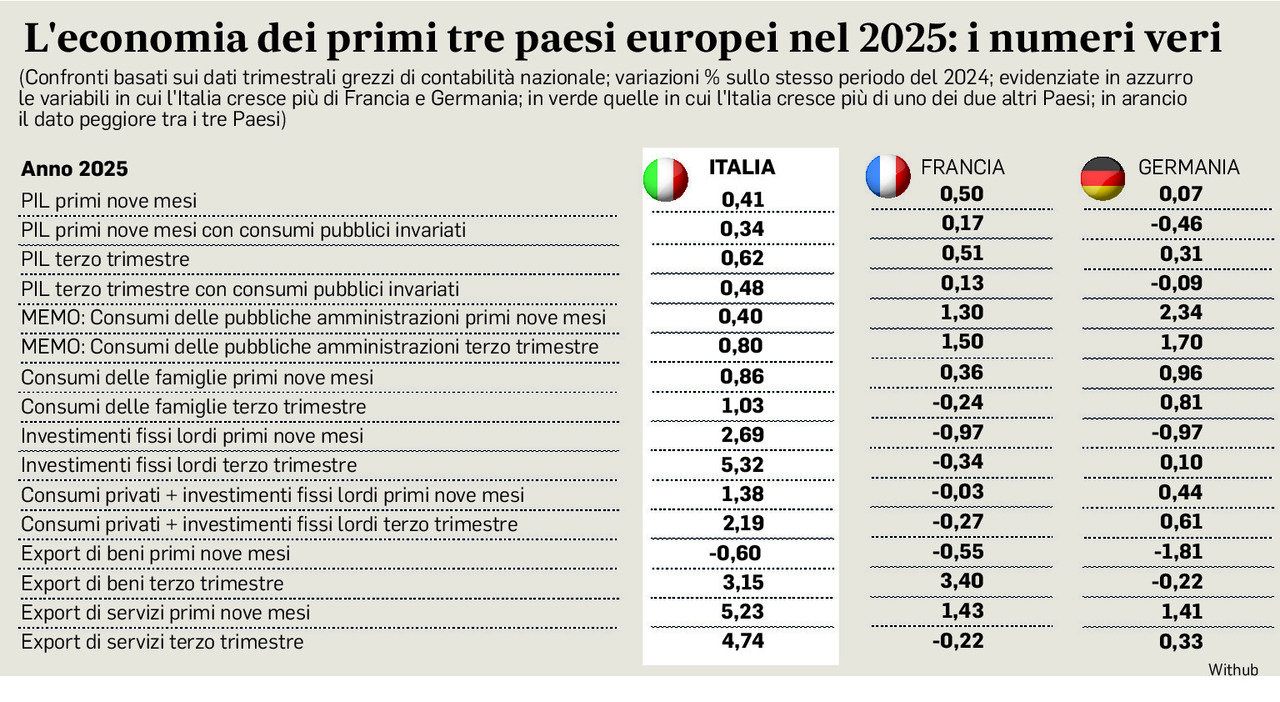

C’è un’Italia dei conti pubblici che brilla, inanella in pochi mesi una serie record di sei miglioramenti nei rating e vede da anni gli investitori rispondere in massa a ogni offerta di BTp. Ma c’è anche un’Italia dell’economia reale che arranca, balla sull’orlo della recessione tecnica e appende agli ultimi tre mesi dell’anno le possibilità di centrare un modesto obiettivo di crescita al +0,5%.

Spesa e ripresa

La contraddizione domina la scena. E non manca chi, anche in settori della maggioranza, mette i due fenomeni in relazione stretta, sostenendo (senza alzare troppo la voce) che a deprimere l’economia è anche un eccesso di disciplina fiscale. Lo stesso ministro Giorgetti, giovedì al Senato, ha voluto ribattere che «se non si è è una superpotenza si deve giocare prima di tutto in difesa», per replicare a chi accusa la legge di bilancio di scarsa ambizione. L’esperienza recente del Paese mostra del resto che una crescita spinta a suon di deficit rischia nel tempo di costare molto più dei benefici che sembra produrre nell’immediato. Ma soprattutto, quando si allarga un po’ lo sguardo sui numeri, appare uno scenario più complesso.

Ultimi nell’Eurozona

Parola alle cifre, allora, come sempre. Per il 2026 l’Italia torna a mettere in agenda la crescita più bassa dell’Eurozona, almeno a guardare le previsioni ufficiali dei Governi nei programmi di bilancio inviati a Bruxelles. Il +0,7% ipotizzato dal Tesoro chiude una classifica in cui nemmeno gli altri grandi dell’area euro brillano, con un +1% che accomuna Germania e Francia (oltre a Paesi Bassi e Irlanda) e tassi superiori al 2% che si concentrano in piccoli Stati come Malta, Slovenia, Cipro o Lituania. Anche la Spagna, che corre da tempo, nelle dichiarazioni governative vede un +2,2% l’anno prossimo, ma il piano dei conti non è ancora arrivato a Bruxelles perché il Governo Sànchez ha vita complicata in Parlamento.