di

Fabio Savelli

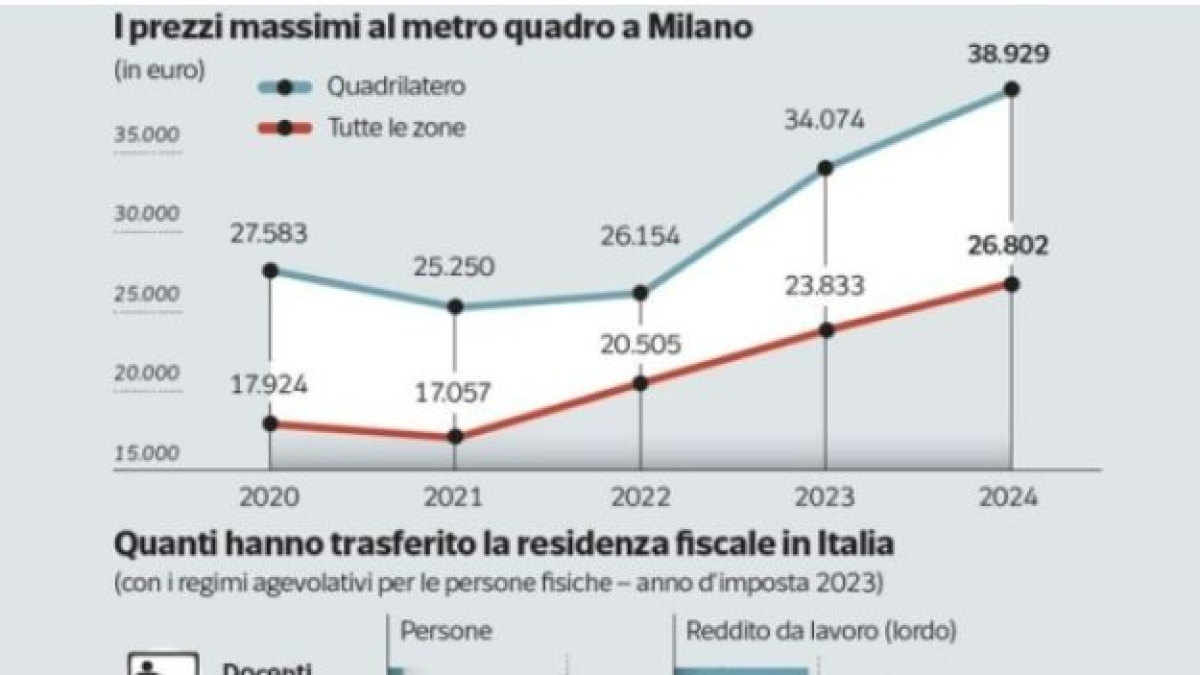

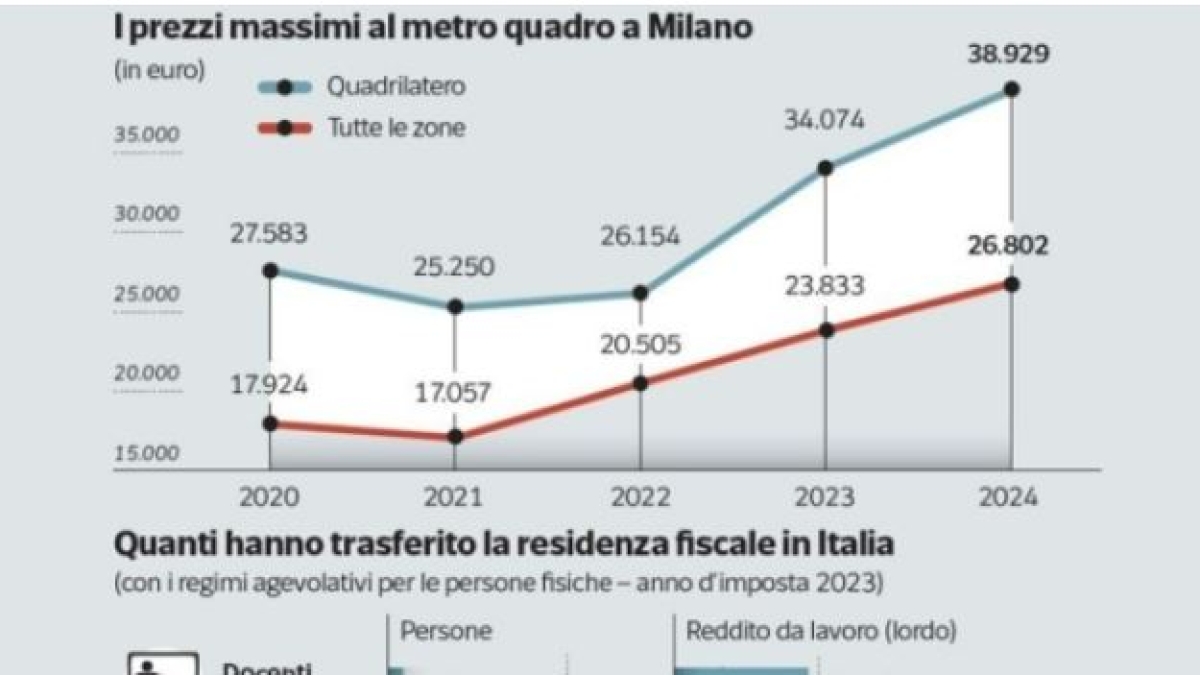

A Milano i prezzi degli immobili di lusso volano fino a 39 mila euro al metro quadro (+57% dal 2021). L’afflusso di capitali globali e super ricchi alimenta il mercato, ma cresce il timore di una bolla che penalizza anche il ceto medio

Il Fisco potrebbe arrivare a incassare fino a 1,7 miliardi di euro dalle imposte dirette versate dai grandi patrimoni trasferitisi in Italia. È lo scenario stimato da uno studio di Assonime, che colloca questo possibile risultato entro il 2040. L’analisi sottolinea come le variabili in gioco siano numerose. Nel periodo compreso tra il 2017 e il 2040, le compravendite immobiliari riconducibili a questi contribuenti sarebbero pari a circa 16,8 miliardi di euro, con un possibile gettito fiscale associato fino a 1,38 miliardi. Secondo lo studio, la presenza di questi soggetti può generare effetti economici più ampi, tra cui assunzioni di personale, investimenti nel mattone, interventi di ristrutturazione, consumi, apertura di società e stabili organizzazioni in Italia (con relativa tassazione nel Paese), oltre a una domanda costante di servizi professionali qualificati e iniziative di filantropia culturale.

Come funziona questo regimeIl regime agevolato oggi prevede un’imposta sostitutiva sui redditi esteri pari a 300mila euro annui per chi trasferisce la residenza fiscale in Italia (importo aumentato dal 1° gennaio; in precedenza era di 200mila euro per i nuovi ingressi dal 10 agosto 2024 e di 100mila per quelli antecedenti). Per i familiari inclusi nel regime, il contributo è pari a 50mila euro, ridotto a 25mila per i trasferimenti precedenti al 2026. La flat tax continua, dunque, a registrare un crescente successo, ma alimenta allo stesso tempo anche interrogativi su equità fiscale, trasparenza e compatibilità con i principi costituzionali. Il meccanismo consente a chi trasferisce la residenza fiscale in Italia dopo almeno nove anni all’estero di pagare un’imposta forfettaria sui redditi prodotti fuori dal Paese, sostituendo integralmente l’Irpef ordinaria. Un regime che, di fatto, esclude la tassazione progressiva e non richiede la trasparenza dettagliata dei redditi esteri.