Nuovi chiarimenti dell'Agenzia delle entrate in merito agli aumenti retributivi e sui festivi. L'ente ha risposto ad alcune domande sull'applicazione della "tassa piatta" al 5% e al 15%, già oggetto di una precedente circolare del febbraio 2026. Vediamo quali sono le ulteriore precisazioni dell'Agenzia.

Gli incrementi retributivi derivanti da rinnovi contrattuali firmati nel triennio 2024-2026, pagati quest'anno, beneficiano della flat tax ("tassa piatta") al 5% anche se relativi ad annualità precedenti. È uno dei chiarimenti contenuti nella circolare n. 3/E con cui l'Agenzia delle entrate ha fornito risposta ad alcuni quesiti sulle agevolazioni per i dipendenti del settore privato introdotte dalla legge di Bilancio 2026.

I chiarimenti, che seguono quelli già forniti con la circolare n. 2/E del 24 febbraio 2026, riguardano anche l'aliquota agevolata (15%) sulle maggiorazioni per lavoro notturno, festivo, svolto nei giorni di riposo e su turni: in particolare, il documento di prassi conferma che la tassazione agevolata si applica anche alle maggiorazioni per il lavoro svolto di domenica e alle indennità di reperibilità.

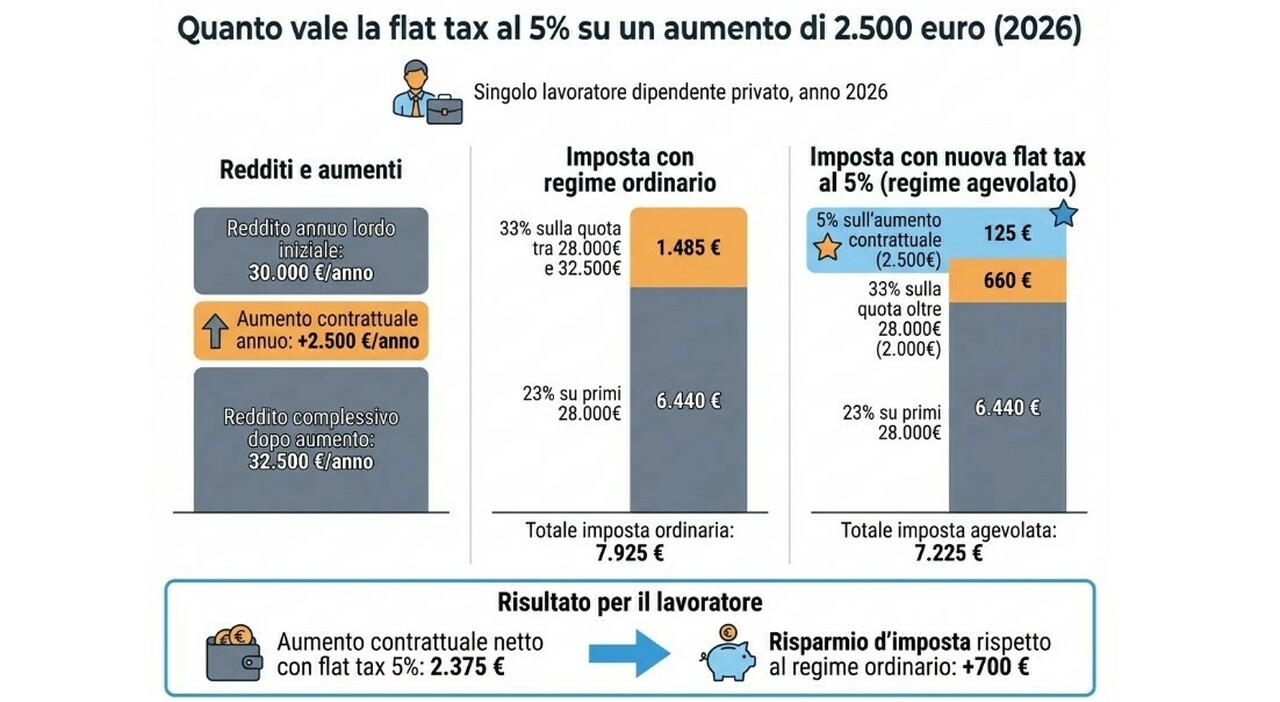

Facciamo un passo indietro. Cosa dice la legge? Per i lavoratori dipendenti privati con reddito fino a 33mila euro, la legge di Bilancio 2026 ha previsto un'imposta sostitutiva del 5% sugli incrementi retributivi corrisposti nell'anno 2026, in attuazione dei contratti collettivi sottoscritti negli anni 2024, 2025 e 2026. La stessa legge ha inoltre introdotto a beneficio dei lavoratori con reddito non superiore a 40mila euro una tassazione agevolata al 15% per le maggiorazioni e indennità per lavoro notturno, festivo, nei giorni di riposo settimanale e indennità di turno erogati nel 2026, entro il limite annuo complessivo di 1.500 euro.