Ci sono due misure introdotte per portare aumenti in busta paga ai lavoratori dipendenti: uno sconto fiscale per i rinnovi di contratto, un altro per i turni di notte o nei giorni festivi o di riposo. Per entrambi, l’Agenzia delle Entrate ha diffuso una circolare che chiarisce diversi dettagli sui beneficiari e le somme su cui si può applicare il bonus.

Immagine di repertorio

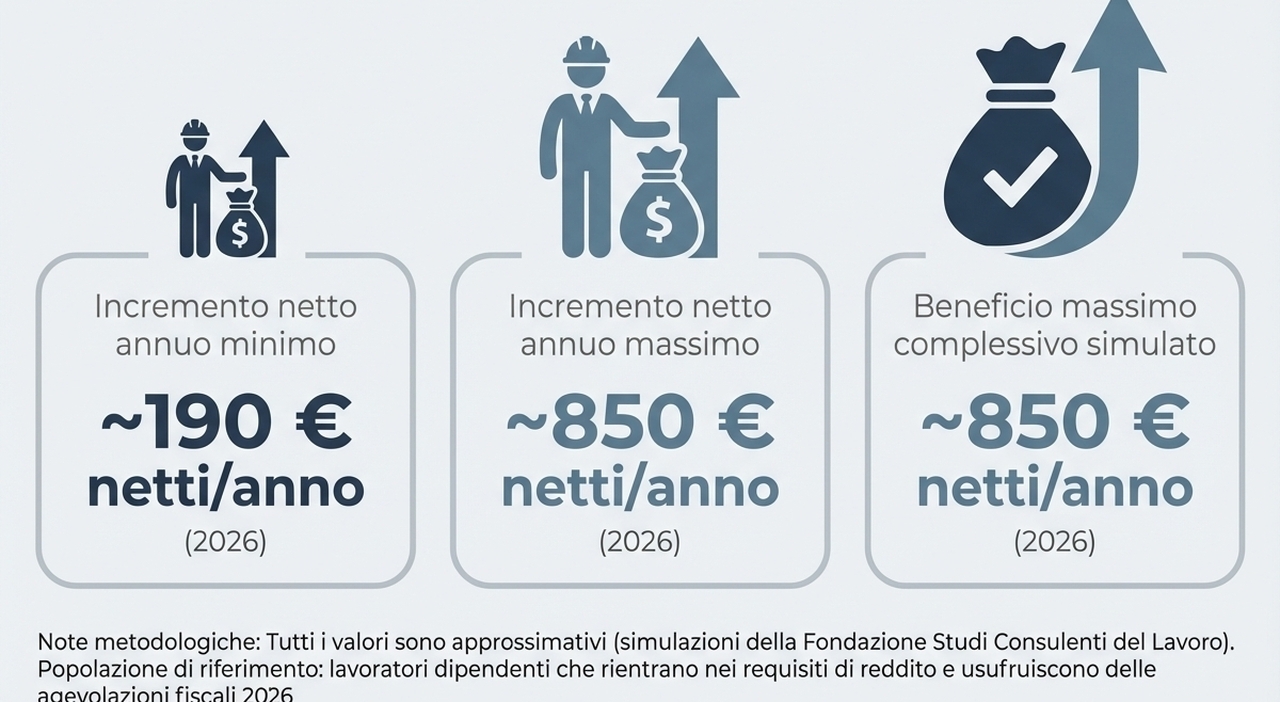

Con la legge di bilancio 2026, il governo Meloni ha introdotto due sconti fiscali pensati per portare un aumento nelle buste paga dei dipendenti con redditi medio-bassi. Il primo fa pagare meno tasse a chi riceve un aumento di stipendio dovuto a un rinnovo del contratto collettivo: invece di versare l'Irpef, si paga un'imposta del 5%, e il resto rimane come somma netta nello stipendio. Ne può approfittare chi ha un reddito complessivo al di sotto dei 33mila euro.

Il secondo sconto fiscale prevede invece di versare solo il 15% (invece dell'Irpef normale) sulle somme incassate come indennità per il lavoro notturno, gli straordinari e il lavoro nei giorni di riposo. Per ottenerlo bisogna avere un reddito complessivo sotto i 40mila euro, e lo sconto comunque può portare a un guadagno massimo di 1.500 euro in un anno. L'Agenzia delle Entrate, per rispondere ai dubbi su questi bonus fiscali, ha diffuso una nuova circolare con indicazioni e regole precise. Tra le altre cose, il Fisco ha chiarito che nessuna delle agevolazioni si può ottenere se il datore di lavoro non applica nessun contratto collettivo nazionale. In più, ha specificato che i bonus in busta paga possono essere erogati anche ai lavoratori impatriati e ai docenti o ricercatori che tornano in Italia dall'estero: tuttavia, la tassa da pagare (il 5% o il 15%) si calcola comunque sulla somma intera che spetta loro, prima delle ulteriori agevolazioni.