L’Agenzia delle entrate chiarisce come applicare la flat tax introdotta dalla legge di Bilancio 2026. Confermata l’aliquota del 5% sugli aumenti di stipendio legati ai rinnovi dei contratti e quella del 15% per lavoro domenicale, notturno, festivo e reperibilità. Diverse le regole sulla tassazione per chi ha un part-time verticale.

L'Agenzia delle entrate amplia il perimetro delle agevolazioni fiscali previste dalla legge di Bilancio 2026 per i lavoratori dipendenti del settore privato. Arrivano nuovi chiarimenti sull'applicazione della flat tax al 5% sugli aumenti retributivi derivanti dai rinnovi dei contratti collettivi e dell'imposta sostitutiva al 15% prevista per alcune indennità e maggiorazioni legate all'organizzazione dell'orario di lavoro.

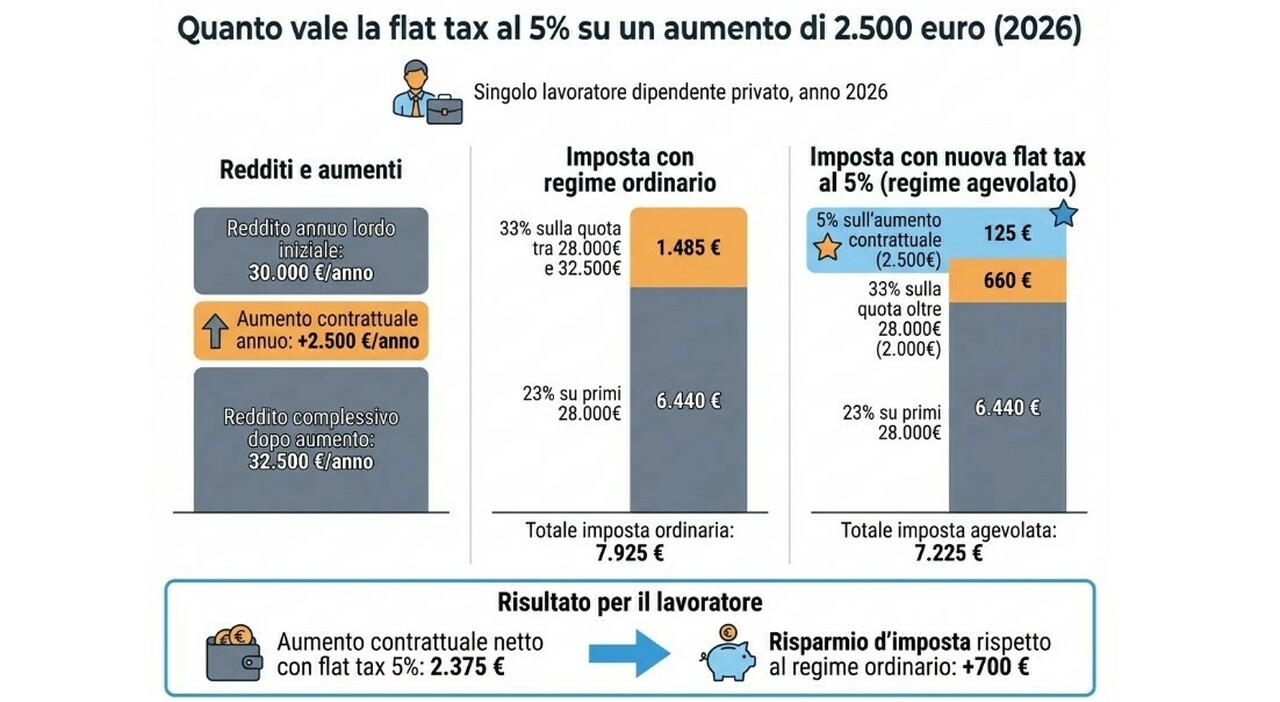

Le precisazioni chiariscono diversi aspetti applicativi delle due misure. Tra le novità più importanti ci sono l'estensione dell'aliquota agevolata alle maggiorazioni per il lavoro domenicale, la conferma della detassazione degli arretrati contrattuali e indicazioni su reperibilità, ferie, part-time verticale e sui lavoratori rientrati in Italia dopo un periodo all'estero. Flat tax al 5% anche sugli arretrati dei rinnovi contrattuali La legge di Bilancio 2026 ha introdotto una tassazione agevolata del 5% sugli aumenti di stipendio pagati durante l'anno in corso in seguito ai rinnovi dei contratti collettivi (Ccnl) firmati tra il 2024 e il 2026. La misura riguarda i dipendenti del settore privato con un reddito annuo fino a 33 mila euro. In relazione a quanto previsto nella Finanziaria, l'Agenzia delle entrate, con la circolare numero 3/E pubblicata il 24 giugno, chiarisce che il beneficio vale anche quando gli aumenti pagati nel 2026 si riferiscono ad anni precedenti.