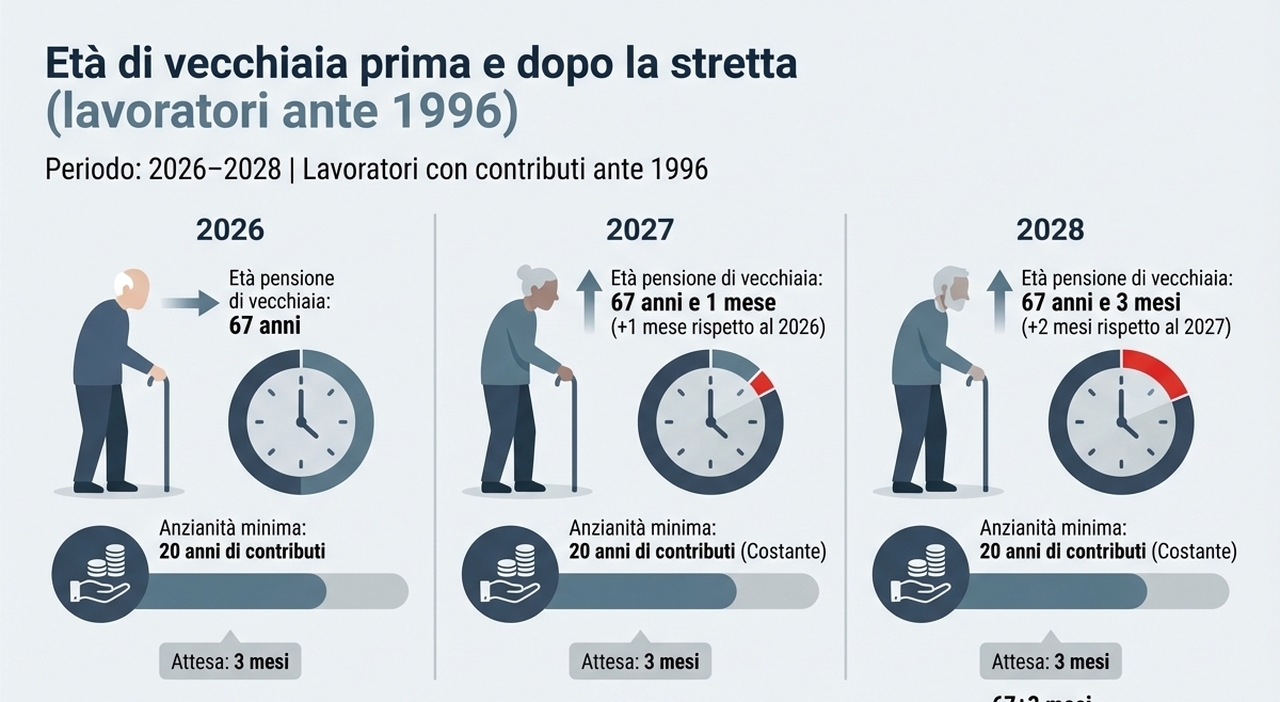

Nel 2027 l’uscita dal lavoro sarà tendenzialmente più tardiva, con l’automatismo sulla speranza di vita che torna a spingere in alto età e contributi, mentre il cantiere politico resta aperto su correttivi mirati e flessibilità “selettiva”. E complice la tornata elettorale in avvicinamento, qualcosa si muoverà. Ma vediamo la situazione attuale e gli scenari futuri Età pensionabile, il ritorno degli scatti. Dal 1° gennaio 2027 l’età per la pensione di vecchiaia salirà da 67 anni a 67 anni e 1 mese, per poi arrivare a 67 anni e 3 mesi nel 2028, in applicazione dell’adeguamento alla speranza di vita. Per la pensione anticipata ordinaria serviranno invece 42 anni e 11 mesi di contributi per gli uomini e 41 anni e 11 mesi per le donne dal 2027, che diventeranno rispettivamente 43 anni e 1 mese e 42 anni e 1 mese dal 2028, con una finestra mobile di tre mesi prima dell’erogazione dell’assegno.

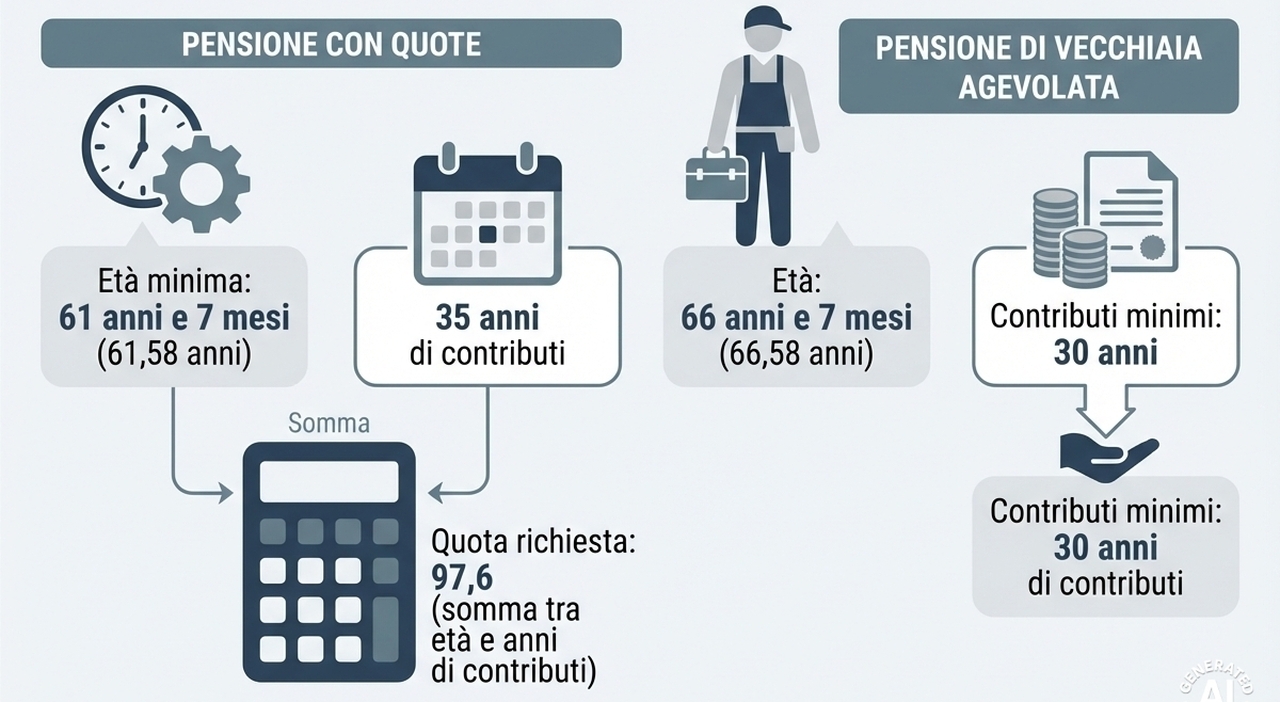

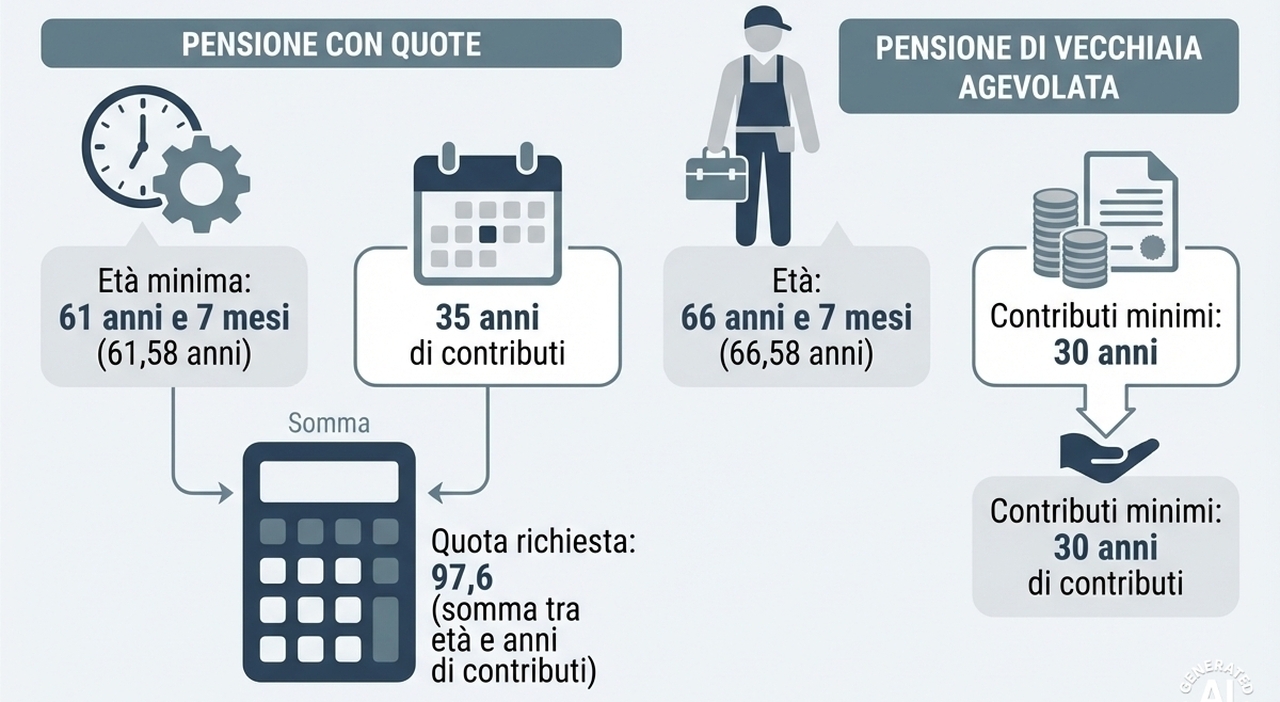

Misure transitorie. Il 2026 è di fatto un anno di transizione: Quota 103 e Opzione donna non vengono prorogate oltre i diritti maturati (fino al 2025), mentre l’Ape sociale è estesa al 31 dicembre 2026 per disoccupati, caregivers, invalidi gravi e addetti a lavori gravosi con almeno 63 anni e 5 mesi. Resta fino a fine 2026 anche il bonus per chi, pur avendo i requisiti per l’anticipata, sceglie di restare al lavoro e incassare in busta paga la contribuzione a proprio carico, misura che il governo potrebbe usare come leva per tenere più a lungo in servizio i profili senior. Ipotesi allo studio per il 2027. Sul tavolo politico si discute di un parziale congelamento degli aumenti legati alla speranza di vita, limitandolo ai lavori gravosi o, in alternativa, riducendo l’incremento effettivo dell’età pensionabile a un solo mese per tutti, rispetto ai tre previsti a regime. Altra ipotesi ricorrente è una nuova forma di “quota flessibile” (sulla scia di Quota 41) con penalizzazioni sull’assegno, affiancata a una proroga selettiva degli strumenti di accompagnamento come isopensione e contratti di espansione per la gestione dei piani industriali. Nel 2027‑2028 il combinato di requisiti più severi e fine delle vie d’uscita sperimentali rischia di colpire soprattutto chi ha carriere discontinue o ha iniziato a lavorare tardi, in particolare giovani, donne e lavoratori del terziario.La situazione attuale. L’importo medio nel 2025 delle pensioni vigenti è di 1.538 euro, mentre quello delle pensioni liquidate scende a 1.290 euro, vale dire 248 euro in meno (-16%). A fotografare la situazione è il Rendiconto Sociale Inps 2025. L’analisi mette in evidenza «uno scostamento, in crescita negli anni, tra gli importi delle pensioni vigenti e quelle liquidate, a dimostrazione di un tendenziale e preoccupante calo del valore medio delle pensioni». Complessivamente, sempre nel 2025, in Italia sono state liquidate 834.658 pensioni previdenziali, anch’esse in calo rispetto al dato registrato nel 2024 (861.949) e ancor più rispetto al 2022 (878.369). Il calo, evidenzia l’Inps «è determinato soprattutto dalle restrizioni introdotte recentemente nel sistema previdenziale italiano». A diminuire drasticamente, era l'intento della stretta, sono le uscite anticipate. In calo Opzione donna (3.860 nel 2025 rispetto alle 26.427 del 2022) e delle quote (dalle 112.982 del 2021 alle 5.643 del 2025).