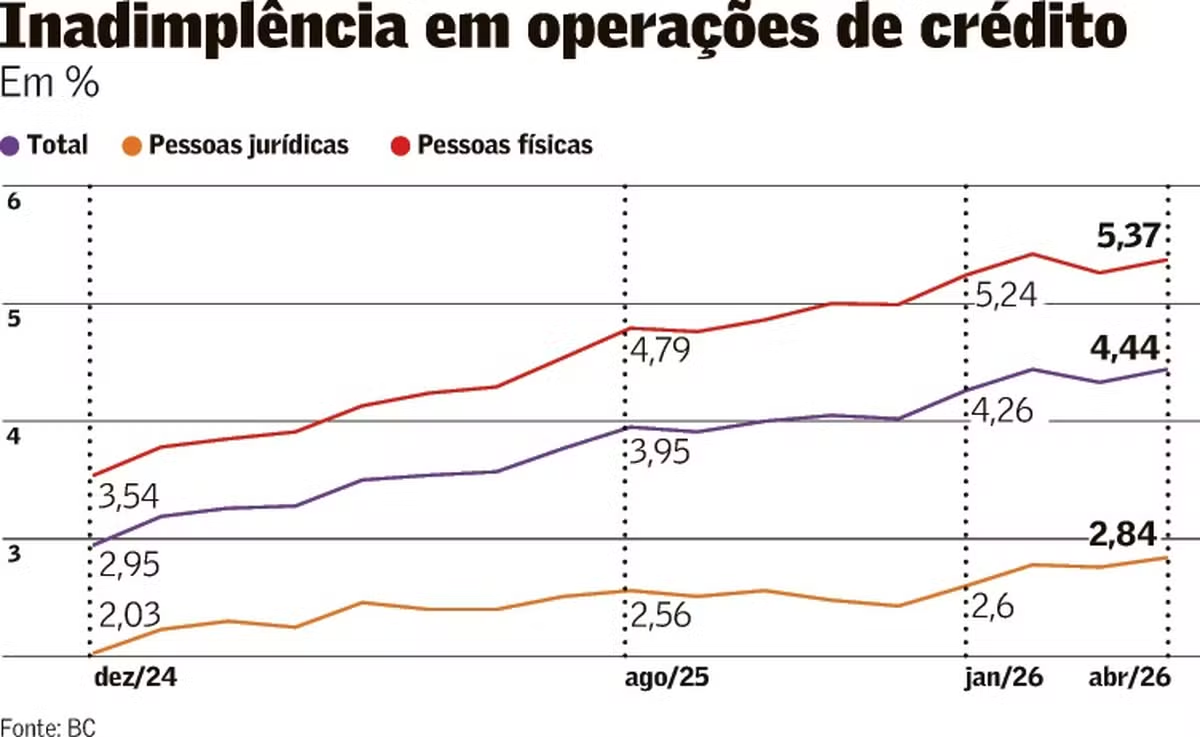

No Relatório de Política Monetária (RPM), Banco Central destaca aumento nos atrasos de financiamento de veículos, crédito pessoal não consignado e crédito consignado para trabalhadores do setor privado BC vê inadimplência em 'patamar historicamente alto', mas diz que medidas recentes tendem a reduzi-la — Foto: Adriano Machado/Bloomberg Banco Central afirmou nesta quinta-feira (25), no Relatório de Política Monetária (RPM), que a inadimplência permaneceu em patamar historicamente elevado nos primeiros meses de 2026, enquanto os indicadores de endividamento e comprometimento da renda das famílias seguiram em níveis altos. A autoridade monetária avalia, no entanto, que medidas recentes de renegociação de dívidas tendem a reduzir a inadimplência nos próximos meses. “A alta recente foi impulsionada majoritariamente pelo crédito livre, com destaque para o aumento nos atrasos de financiamento de veículos, crédito pessoal não consignado e crédito consignado para trabalhadores do setor privado. Medidas recentes que promovem a renegociação de dívidas de pessoas físicas tendem a reduzir a taxa de inadimplência nas linhas elegíveis nos próximos meses”, diz o BC. O Banco Central também destacou que o endividamento e o comprometimento da renda das famílias continuaram elevados. O endividamento atingiu 49,8% em março, apenas 0,1 ponto percentual abaixo do recorde observado em julho de 2022, enquanto o comprometimento da renda ficou em 29,3%, após atingir o pico histórico de 29,6% no mês anterior. “Desde o final de 2021, o endividamento permanece em nível elevado. O processo de inclusão bancária, aliado a inovações tecnológicas e a condições favoráveis no mercado de trabalho, impulsionou o acesso das famílias ao crédito naquele período, levando o endividamento a mudar de patamar, principalmente pelo aumento do número de tomadores de crédito”, explica o BC. O comprometimento da renda das famílias com pagamentos de operações de crédito acompanhou o endividamento. “Desde então, houve leve desalavancagem entre 2023 e 2024, mas o endividamento voltou a crescer. Ao mesmo tempo, o incremento do custo do crédito ao longo do último ciclo de alta da taxa Selic e a expansão da demanda por crédito emergencial, tipicamente mais caro, contribuíram para o recorde do comprometimento da renda”, acrescentou. Projeções O BC manteve em 9% a sua projeção para o crescimento nominal do estoque de crédito em 2026, de acordo com o Relatório de Política Monetária divulgado nesta quinta-feira. Para pessoas jurídicas, a projeção de crescimento foi alterada de 8,2% para 7,8%. Para pessoas físicas, foi de 9,5% para 9,8%. Para o crédito livre, a projeção do BC variou de 8,1% para 7,8% e para o crédito direcionado de 10,2% para 10,7%. O Banco Central disse que a estimativa para o crédito direcionado aumentou 0,5 ponto percentual (p.p.) com ajuste concentrado no financiamento às empresas. A estimativa aumentou de 11,5% para 13,0% neste grupo. A alta esperada para o crédito com recursos livres foi revisada para baixo no segmento de pessoas jurídicas (de 6% para 4,5%) e para cima no de pessoas físicas (de 9,5% para 10%). A redução para as empresas reflete a surpresa negativa nos dados recentes e a atualização da “trajetória esperada para fatores determinantes do crédito, tais como as taxas de juros e de câmbio”. A revisão reflete a evolução recente das carteiras, a atualização dos dados relativos à conjuntura econômica e o programa Desenrola para Micro e Pequenas Empresas, que flexibilizou as condições de contratação e ampliou os limites de endividamento das empresas no Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe).

BC vê inadimplência em 'patamar historicamente alto', mas diz que medidas recentes tendem a reduzi-la

No Relatório de Política Monetária (RPM), Banco Central destaca aumento nos atrasos de financiamento de veículos, crédito pessoal não consignado e crédito consignado para trabalhadores do setor privado

597 words~3 min read