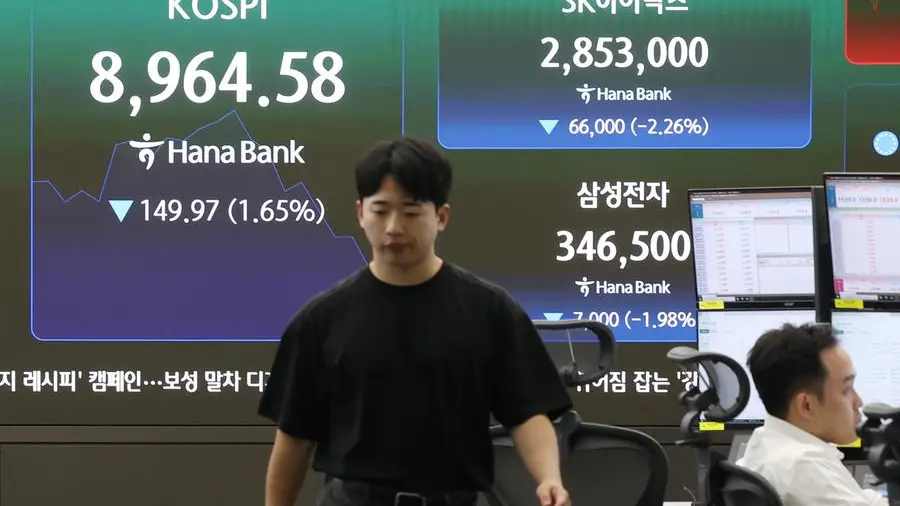

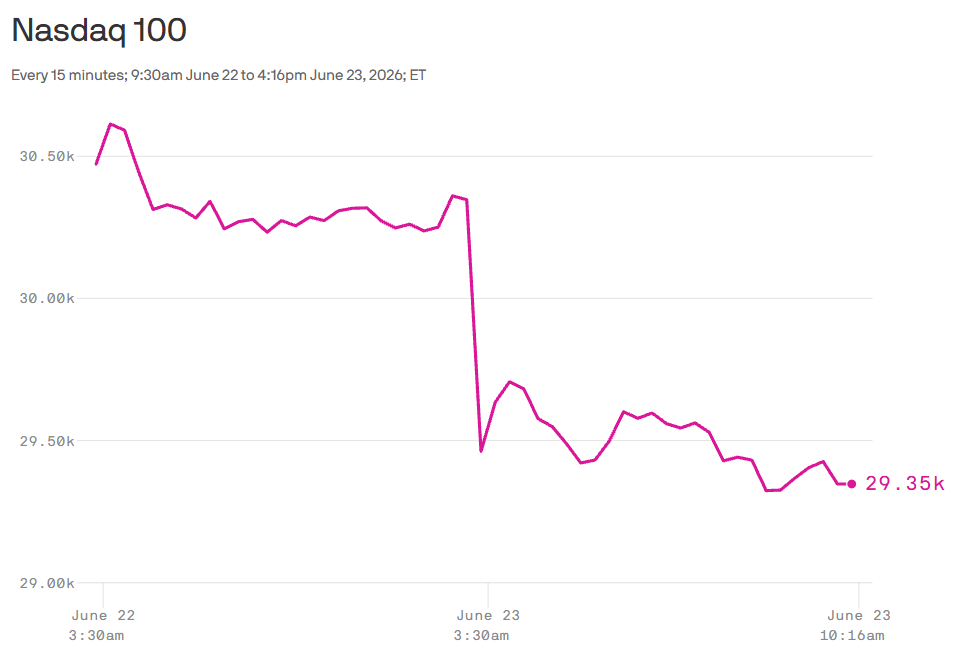

Il calo dei titoli tecnologici a Wall Street non archivia la corsa dell’intelligenza artificiale, ma cambia il metro con cui il mercato la misura. Dopo mesi in cui chip, cloud e data center sono stati trattati come beneficiari quasi automatici della nuova domanda di calcolo, la domanda degli investitori si è fatta più semplice e più severa: quanta parte della spesa in AI tornerà davvero in forma di ricavi, margini e flussi di cassa?La seduta del 23 giugno ha reso visibile questa correzione di aspettative. Il Nasdaq 100 ha chiuso in calo del 3,3% e l’S&P 500 dell’1,4%, secondo Axios, mentre il selloff partito dall’Asia ha colpito soprattutto i semiconduttori e le memorie dopo il crollo del Kospi sudcoreano, indice esposto a Samsung Electronics e SK Hynix. MarketWatch ha registrato ribassi superiori al 13% per Sandisk e Micron Technology, con Western Digital giù di oltre l’8%.Nvidia ha perso il 4,2%, Broadcom il 3,1% e Alphabet lo 0,8%, mentre SpaceX, reduce da un crollo del 16% nella seduta precedente, ha chiuso in lieve recupero a 156,11 dollari.Indice degli argomenti:

Il selloff titoli AI non è solo una presa di profittoCapex, data center e memoria: i numeri che pesano sui multipliDalla corsa all’infrastruttura alla prova delle applicazioniIl costo operativo dell’AI entra nei conti aziendaliSpaceX, xAI e il rischio del capitale pazienteChe cosa cambia per imprese e investitoriIl selloff titoli AI non è solo una presa di profittoLa spiegazione più immediata è quella della correzione dopo un rally molto forte. È una lettura plausibile, soprattutto per i nomi più speculativi o più esposti alla sensibilità dei tassi. Ma non basta a descrivere l’intero movimento. La pressione ha colpito anche aziende con crescita dei ricavi ancora robusta e con posizioni industriali centrali nella catena dell’AI, segnale che il mercato non sta contestando soltanto le valutazioni, ma la traiettoria economica dell’infrastruttura AI.Igor Pejic, esperto di tecnologia e finanza e autore di Tech Money, interpreta il movimento come l’avvio di una fase più selettiva. La tesi è che gli investitori stiano smettendo di comprare in modo indiscriminato la narrativa della crescita infrastrutturale e inizino a chiedersi se la domanda finale sarà sufficiente a ripagare l’enorme investimento in chip, data center, energia, rete e software di base.Il punto non è che la domanda di AI sia evaporata. I dati ufficiali delle società indicano il contrario.Nvidia ha chiuso il primo trimestre dell’esercizio 2027 con ricavi record per 81,6 miliardi di dollari, in crescita dell’85% anno su anno, e ricavi data center pari a 75,2 miliardi, in aumento del 92%.Alphabet ha registrato nel primo trimestre 2026 ricavi consolidati per 109,9 miliardi di dollari, +22%, con Google Cloud a 20 miliardi e crescita del 63% trainata anche da soluzioni e infrastruttura AI per le imprese.Microsoft, nello stesso trimestre chiuso al 31 marzo 2026, ha comunicato ricavi per 82,9 miliardi, +18%, e un run rate annuo del business AI superiore a 37 miliardi, +123% anno su anno.La domanda esiste. Il problema è il prezzo della domanda.Capex, data center e memoria: i numeri che pesano sui multipliLa nuova fase dell’AI è molto più capital intensive di quanto molti investitori avessero scontato.Alphabet ha riportato acquisti di property and equipment per 35,7 miliardi di dollari nel solo primo trimestre 2026 e 109,9 miliardi nei dodici mesi precedenti. Meta ha alzato la previsione di investimenti 2026, includendo i pagamenti principali dei leasing finanziari, a 125-145 miliardi di dollari, dai precedenti 115-135 miliardi, citando prezzi più alti dei componenti e maggiori costi per data center futuri.La dinamica è leggibile in una tabella sintetica.IndicatoreDato più recenteLettura per il mercatoNvidia, ricavi Q1 FY202781,6 miliardi di dollari, +85% anno su annoLa domanda infrastrutturale resta forteNvidia, ricavi data center75,2 miliardi di dollari, +92%Il cuore della crescita resta il calcolo AIAlphabet, Google Cloud Q1 202620 miliardi di dollari, +63%Il cloud monetizza l’AI, ma richiede capex elevatiAlphabet, acquisti di property and equipment Q1 202635,7 miliardi di dollariLa crescita consuma capitale in modo acceleratoMeta, capex previsto 2026125-145 miliardi di dollariGli hyperscaler stanno alzando la posta infrastrutturaleBank of America Institute, famiglie che pagano servizi AIcirca 3%La monetizzazione consumer è ancora limitataIl nodo, quindi, non riguarda solo i ricavi dei fornitori di chip. Riguarda la sostenibilità del circuito completo: hyperscaler che investono, produttori di semiconduttori che vendono capacità, imprese che adottano strumenti AI, utenti finali che pagano abbonamenti o servizi premium. Se uno di questi passaggi rallenta, la catena dei ritorni si allunga.Dalla corsa all’infrastruttura alla prova delle applicazioniLa storia delle grandi ondate tecnologiche suggerisce che la prima fase premia spesso chi costruisce l’infrastruttura. Nella fase successiva, però, il valore tende a spostarsi verso chi usa quella infrastruttura per creare servizi, processi e modelli di business difficili da replicare. Nell’economia internet, la capitalizzazione di lungo periodo non è rimasta concentrata soltanto sui produttori di apparati e sulle dorsali di rete: piattaforme, marketplace, motori di ricerca, software e servizi cloud hanno catturato una quota crescente del valore.Nell’AI, questo passaggio è appena iniziato. I produttori di chip e memorie restano essenziali, ma il mercato comincia a guardare con più attenzione a biotech, robotica, difesa tecnologica, automazione industriale, software verticale e servizi enterprise. Sono ambiti in cui i modelli possono diventare prodotto, non solo costo di calcolo. Il valore non dipende più soltanto dalla disponibilità di Gpu, ma dalla capacità di integrare modelli, dati proprietari, workflow e competenze di dominio.Le ricerche sull’adozione confermano questa tensione. La State of AI: Global Survey 2025 di McKinsey, basata sulla serie di survey globale della società, indica che l’88% dei rispondenti usa regolarmente l’AI in almeno una funzione aziendale, ma solo circa un terzo dichiara di aver iniziato a scalare i programmi AI a livello d’impresa; inoltre, l’impatto sull’Ebit resta limitato per molte organizzazioni.Il rapporto 2026 State of AI in the Enterprise del Deloitte AI Institute, costruito su 3.235 leader intervistati in 24 Paesi tra agosto e settembre 2025, segnala che il 74% delle organizzazioni punta a far crescere i ricavi tramite iniziative AI, ma solo il 20% lo sta già facendo.È qui che la correzione di Borsa diventa un segnale industriale. L’adozione ampia non equivale automaticamente a monetizzazione ampia. La distanza tra uso, scala e impatto economico è il vero terreno su cui gli investitori stanno ricostruendo le valutazioni.Il costo operativo dell’AI entra nei conti aziendaliUn altro elemento pesa sulle aspettative: molte imprese non hanno ancora piena visibilità sui costi dell’AI in produzione. KPMG, società globale di consulenza e revisione, nel comunicato del 24 giugno 2026 sulla AI Quarterly Pulse Survey negli Stati Uniti indica che solo il 26% delle organizzazioni dichiara una visibilità completa e in tempo reale sui costi operativi dei sistemi AI, mentre il 66% dispone di dashboard di monitoraggio e il 61% di processi di approvazione. La differenza conta: dashboard e procedure aiutano a controllare la spesa, ma non garantiscono che ogni caso d’uso produca ritorni misurabili.Sul lato consumer la monetizzazione resta ancora concentrata. Bank of America Institute, nell’analisi di marzo 2026 Not quite mAInstream: A consumer AI profile, basata sui dati di pagamento delle famiglie clienti Bank of America, stima che circa il 3% delle famiglie paghi servizi AI, pur con una crescita del 38% rispetto alla media 2024 e una maggiore propensione tra redditi più alti e utenti giovani. La lettura è doppia: esiste spazio di crescita, ma il mercato a pagamento è ancora piccolo rispetto alla scala degli investimenti infrastrutturali.Lo Stanford Institute for Human-Centered Artificial Intelligence, nell’AI Index Report 2026, descrive un settore in rapida espansione: gli investimenti privati statunitensi in AI hanno raggiunto 285,9 miliardi di dollari nel 2025 e l’adozione generativa ha toccato il 53% della popolazione in tre anni, più rapidamente di Pc e internet (Fonte: hai.stanford.edu).Lo stesso report evidenzia però anche concentrazioni infrastrutturali e rischi di governance: gli Stati Uniti ospitano 5.427 data center e la fabbricazione dei chip AI più avanzati resta fortemente dipendente da Tsmc.SpaceX, xAI e il rischio del capitale pazienteIl caso SpaceX aggiunge un tassello diverso. La volatilità del titolo non riguarda soltanto l’AI in senso stretto, ma il modo in cui il mercato valuta società ad altissima intensità di capitale. MarketWatch ha riportato che SpaceX, quotata al Nasdaq dopo l’Ipo di giugno, è scesa brevemente sotto il prezzo di apertura del debutto prima di chiudere in rialzo dell’1% il 23 giugno. Il filing Sec relativo all’accordo di fusione tra Space Exploration Technologies e X.AI Holdings mostra la struttura dell’operazione con cui xAI è entrata nel perimetro SpaceX, con closing previsto il 2 febbraio 2026 secondo l’accordo depositato.Per gli investitori, l’integrazione tra spazio, connettività e AI promette sinergie industriali, ma aumenta la complessità del profilo finanziario. Una società può avere asset unici e allo stesso tempo richiedere anni di capitale paziente prima che i flussi di cassa riflettano pienamente le aspettative incorporate nella valutazione.Che cosa cambia per imprese e investitoriIl selloff titoli AI non chiude il ciclo dell’intelligenza artificiale. Lo rende più adulto. La prima fase ha premiato capacità di calcolo, disponibilità di chip, accesso all’energia, cloud e data center. La fase successiva premierà con più selettività chi saprà trasformare questi elementi in prodotti ad alto margine, processi aziendali misurabili e servizi pagati con continuità.Per le imprese, la conseguenza è operativa: l’AI non può restare una voce indistinta di innovazione. Deve essere gestita con controllo dei costi, casi d’uso prioritari, metriche di produttività, impatto su ricavi e governance dei rischi. Per gli investitori, il criterio cambia: non basta essere esposti all’AI, serve capire dove nella catena del valore si formeranno i profitti.La correzione di Wall Street segnala proprio questo passaggio. L’infrastruttura resta necessaria, ma non è più sufficiente a sostenere da sola l’intera promessa finanziaria dell’AI. Da qui in avanti, il mercato continuerà a finanziare la corsa, ma chiederà una prova più concreta: applicazioni che vendono, imprese che risparmiano o crescono, piattaforme che difendono margini, bilanci capaci di assorbire capex senza trasformare la crescita in trappola di valore.