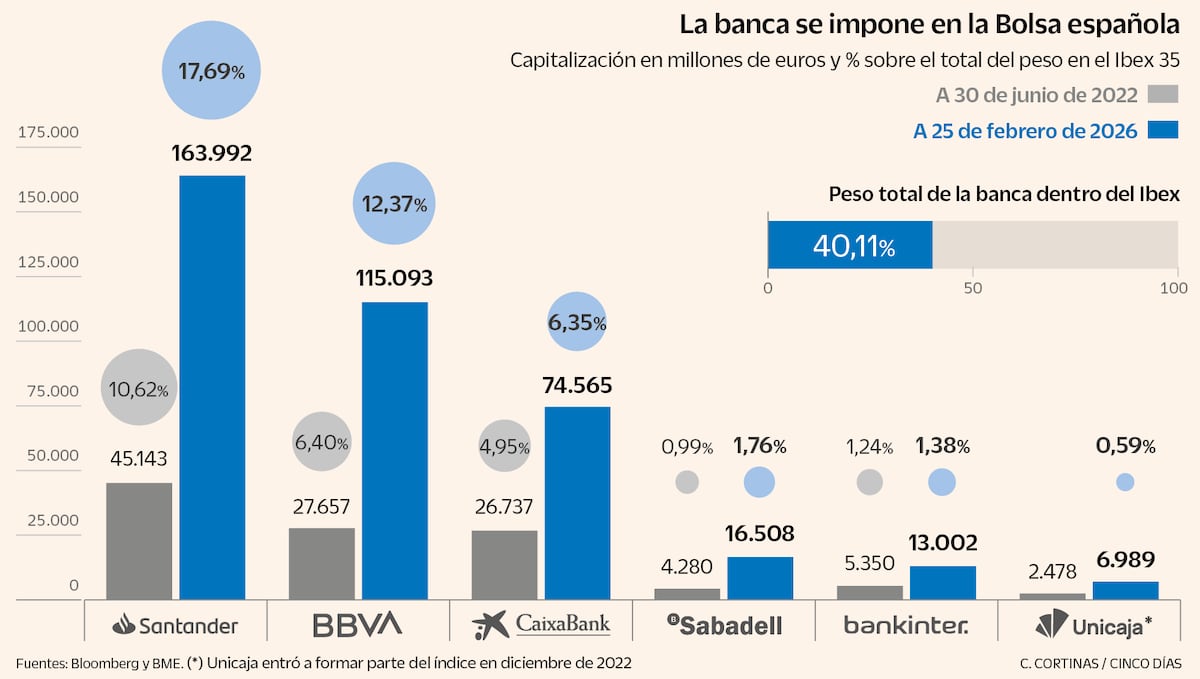

Santander, BBVA, CaixaBank, Sabadell y Bankinter frenan el alza de cuota. El empleo en el sector sube en 2025 en Espa�a y vuelve a niveles de 2020.Los grandes bancos espa�oles tienen mucho m�s peso en Espa�a que en Francia, Alemania e Italia y el �ndice de concentraci�n bancaria tambi�n es sustancialmente m�s elevado, pero las entidades peque�as y medianas est�n consiguiendo frenar el avance y plantar cara a Santander, BBVA, CaixaBank, Sabadell y Bankinter.Lo dice el Banco Central Europeo (BCE). El supervisor acaba de publicar las cifras claves del sector en 2025 y la cuota por activos de las cinco mayores entidades del pa�s se estanc� en el 67%, la menor desde 2020.Lo mismo sucede con el llamado �ndice de Herfindahl, que mide el grado de concentraci�n de un mercado y su competitividad. Est� en 1.306 puntos, muy poco por encima de 2024 y netamente por debajo de 2023 y 2022.Rivalidad limitadaNinguno de los datos apunta a una fuerte competencia en Espa�a, seg�n se�alan fuentes financieras. El �ndice de Herfindahl indica que la rivalidad es intensa cuando es inferior a los 1.000 puntos. A partir de ah� se considera concentraci�n, aunque hasta los 1.500 puntos se califica como moderada y, si supera los 2.500, excesiva.Espa�a est� un poco por encima del punto central de la concentraci�n moderada, pero estaba m�s arriba hace un par de a�os, despu�s de superar por primera vez los 1.000 puntos en 2018.La frontera se cruz� tras una subida en vertical desde la crisis financiera de 2008, porque hasta entonces el �ndice no llegaba a los 500 puntos. Pero entonces empezaron a caer bancos (cajas, principalmente) y llegaron las fusiones.El m�ximo de concentraci�n se alcanz� en 2023, en 2024 baj� ligeramente y el a�o pasado habr�a vuelto a subir si BBVA se hubiera impuesto en su opa hostil sobre Sabadell. No fue as� y 2023 sigue siendo el r�cord.La pel�cula se repite con la cuota de los cinco grandes. El r�nking por activos est� dominado por Santander, BBVA, CaixaBank, Sabadell y Bankinter, que el a�o pasado sumaban el 67% del mercado.Es la misma cuota que ten�an el ejercicio anterior y m�s de dos puntos porcentuales inferior a la que registraban en 2022. Al igual que sucede con la concentraci�n, los bancos que no est�n en la lista de los m�s grandes han conseguido defender su territorio y reducir la p�rdida de peso en el mercado, a�aden fuentes financieras.Menos que en EuropaSin embargo, la fuerza de las entidades medianas y peque�as espa�olas es menor que en los principales pa�ses de Europa. Alemania es el que tiene el mercado bancario m�s abierto. La cuota de los cinco primeros es del 35% y su �ndice de concentraci�n est� en 360 puntos.Francia e Italia no llegan a tanto, pero se encuentran a a�os luz de Espa�a, con cuotas para los cinco grandes del 46% y el 51%, respectivamente, y con 598 puntos y 732 puntos, respectivamente, en el �ndice de Herfindahl.Los movimientos en el mercado tienen consecuencias. La reducci�n de la competencia en Espa�a ha supuesto la destrucci�n de puestos de trabajo de forma acelerada desde 2008, pero el freno a la concentraci�n de los �ltimos dos a�os tambi�n ha contenido esta m�trica.Lo ha hecho hasta el punto de que la banca espa�ola ha creado empleo en 2025, seg�n los datos del BCE. Los 166.231 empleados (2.368 m�s que en 2024) suponen la tercera subida anual consecutiva y el n�mero m�s alto desde 2020.Otra vez ganan los sectores bancarios de Alemania, Francia e Italia. El primero tiene m�s de medio mill�n de empleados, con 378.127 el segundo y casi 258.000 el tercero. Espa�a siempre ha estado lejos de esas cotas, incluso con el m�ximo de 276.500 trabajadores que hab�a en 2008, antes de que empezara la ca�da y se perdieran m�s de 100.000 empleos en la banca espa�ola.Donde no hay tanta diferencia es en oficinas. Espa�a tiene 17.282, casi las mismas que Alemania y ligeramente por debajo de Italia (19.182). Francia es el �nico pa�s que se distancia, con 32.674.

La banca peque�a y mediana planta cara a los cinco grandes espa�oles

Los grandes bancos espa�oles tienen mucho m�s peso en Espa�a que en Francia, Alemania e Italia y el �ndice de concentraci�n bancaria tambi�n es sustancialmente m�s elevado,...

TL;DRAI

Santander, BBVA, CaixaBank, Sabadell, Bankinter estancaron cuota al 67%, mínimo desde 2020; índice Herfindahl cae a 1.306. Mercado bancario menos concentrado impulsa inversión tech y digitalización en medianos para competir con los dominantes.

670 words~3 min read