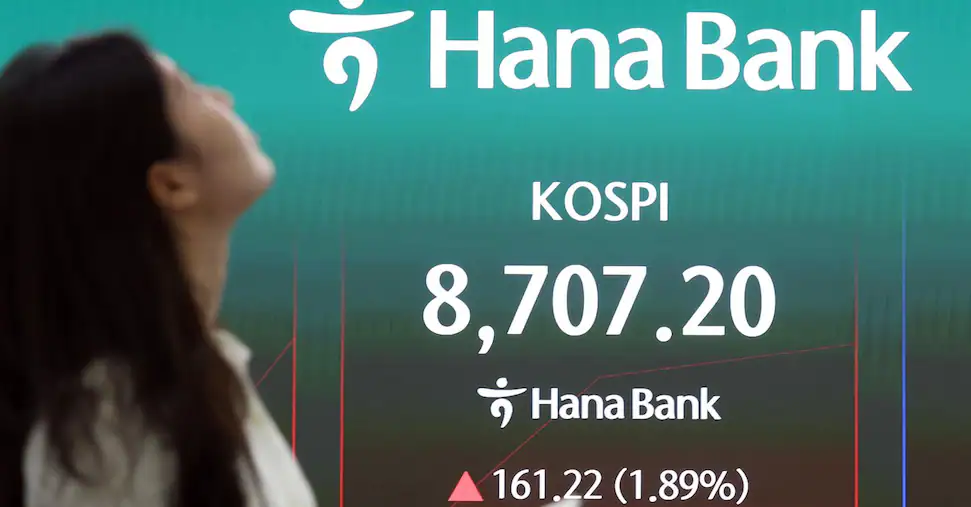

DemografiaL’aumento delle nascite è trainato dal raddoppio del patrimonio finanziario delle famiglie, che rende sostenibili i costi abitativi proibitivi di Seoul e favorisce matrimonio e figlidi Paolo Becchi e Giovanni Zibordi16 giugno 2026In Corea del Sud il tasso di fecondità ha sfiorato ora l’1 figlio per donna e un anno fa era 0,72. Si trattava del record mondiale negativo, la cifra che gli analisti di tutto il pianeta citavano come destino inevitabile delle economie tecnologicamente avanzate. Ma ora le cose sono cambiate. In Corea si registra il movimento più veloce avvenuto in qualsiasi paese sviluppato. Ora sappiamo che le nascite sono in crescente aumento da circa diciotto mesi consecutivi e che stanno, soprattutto negli ultimi mesi, accelerando. Che cosa è successo?Domande di approfondimento generate da 24Ore AILa causa citata da tutti è l’indice della Borsa coreana che è triplicato in meno di diciotto mesi con Samsung +196%, in dodici mesi con SK Hynix +329%. Il KOSPI ha superato i 4,54 trilioni di dollari di capitalizzazione (per confronto in Italia siamo sotto il trilione con una popolazione un poco inferiore). Inoltre, ci sono ora distribuzioni di bonus da centinaia di migliaia di dollari ai dipendenti di Samsung e SK Hynix.Un report di KB Securities del maggio 2026 stabilisce esplicitamente il legame: in Corea, storicamente, quando la Borsa sale forte le nascite seguono con un ritardo di nove-dodici mesi. I guadagni in Borsa diventano il “capitale iniziale” per matrimonio e figli, compensando i costi astronomici della casa, sia come acquisto sia come affitto a Seoul, una megalopoli di otto milioni. Statistics Korea, nel report di marzo 2026, ha mostrato che l’aumento delle nascite è concentrato tra le donne dai trent’anni in su, la generazione “echo boomer” che aveva rinviato la maternità nel decennio precedente e ora la sta recuperando. In Corea, dove un appartamento medio nel distretto di Gangnam costa l’equivalente di trent’anni di stipendio medio, una parte dei dipendenti Samsung e SK Hynix ha visto raddoppiare il valore delle proprie stock option, e quasi un adulto su tre detiene azioni direttamente. In diciotto mesi, in Corea, è successo per via finanziaria quello che in Italia non riusciamo a realizzare via salari da venticinque anni: i giovani coreani in età fertile si sono ritrovati con abbastanza denaro per pensare a casa, matrimonio, figli.Per capire la potenza dell’effetto ricchezza bisogna guardare a un dato che di solito si cita per dire il contrario: il debito privato delle famiglie coreane in rapporto al Pil è il più alto del mondo sviluppato, dopo Canada e Australia. La Bank of Korea lo certificava al 91,7% nel quarto trimestre 2024 (dato Institute of International Finance), con un picco storico del 101,9% nel 2021. A fine 2025 è ridisceso intorno all’89-90%, ma resta ben sopra la media globale del 60%, e di gran lunga sopra la media dei paesi avanzati (68,9% secondo BIS). Quasi tutto questo debito è debito ipotecario per la casa: il sistema coreano, basato sul jeonse (deposito-cauzione enorme richiesto agli inquilini, pari al 50-80% del valore dell’immobile, restituibile a fine contratto) e su mutui aggressivi nelle aree di Seoul, ha gonfiato il rapporto tra debito e reddito disponibile delle famiglie al 186,5% nel 2023: ogni famiglia coreana, in media, deve quasi il doppio del proprio reddito annuale. È una zavorra che in condizioni normali - come negli anni 2016-2021, quelli del crollo della natalità sotto 1,0 - strangola qualsiasi progetto familiare. Il giovane coreano non poteva permettersi né la casa, né il jeonse, né il mutuo, e quindi rinviava matrimonio e figli all’infinito.Che cosa è cambiato con il boom del KOSPI? Il debito ipotecario non si è cancellato. Ma il valore del patrimonio finanziario delle famiglie è cresciuto di una cifra macroscopica: una capitalizzazione di borsa che è passata da 2,2 a 4,5 trilioni di dollari significa, in un Paese di 52 milioni di abitanti, oltre 40.000 dollari aggiuntivi di patrimonio finanziario medio per adulto in diciotto mesi. Per chi è dipendente Samsung o SK Hynix il moltiplicatore è stato ancora più alto. Improvvisamente, il rapporto fra debito immobiliare e patrimonio totale della famiglia si è invertito: lo stesso mutuo che prima era una sentenza di celibato perenne è diventato sostenibile. Quasi un adulto coreano su tre detiene azioni direttamente, e il KOSPI ha effetti diffusi sull’intera popolazione urbana. In diciotto mesi, in Corea, è successo per via finanziaria quello che in Italia non riusciamo a realizzare via salari da venticinque anni: i giovani coreani in età fertile si sono ritrovati con un patrimonio sufficientemente grande da neutralizzare la zavorra del costo della casa, e hanno cominciato a pensare a matrimonio e figli.

Corea del Sud: il boom azionario rilancia la fertilità dopo anni di declino storico

L’aumento delle nascite è trainato dal raddoppio del patrimonio finanziario delle famiglie, che rende sostenibili i costi abitativi proibitivi di Seoul e favorisce matrimonio e figli

768 words~3 min read