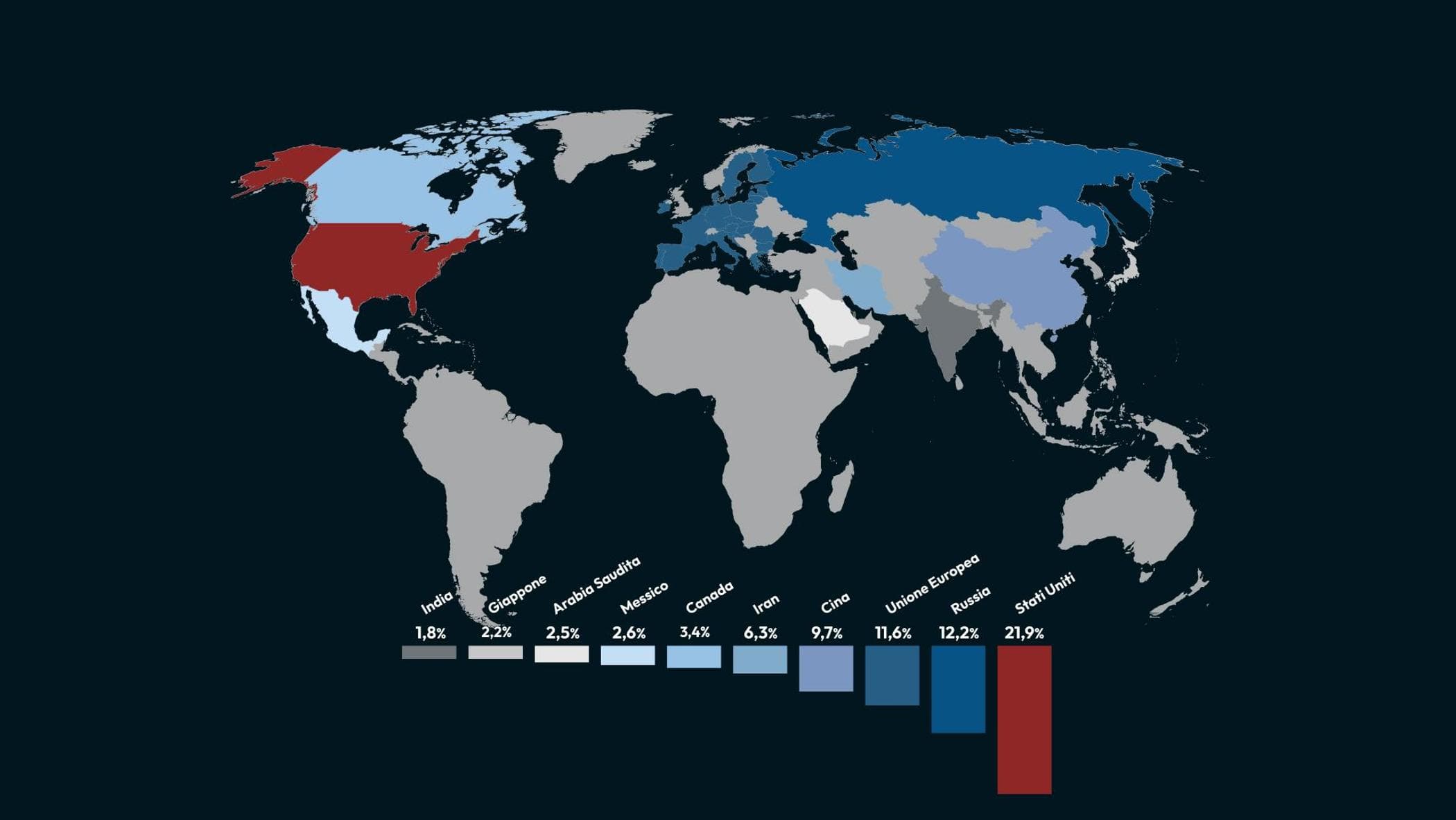

Gas, ritorno al futuro. Parafrasando il titolo del celebre film di Robert Zemeckis, se per ipotesi fosse stato ambientato all’inizio del 2022, poco prima dell’attacco russo all’Ucraina, avrebbe offerto agli operatori del settore scenari assolutamente inaspettati. Questo perché oggi il mercato mondiale del gas, proprio in ragione di quanto accaduto dal marzo 2022 in poi, è completamente diverso da quattro anni fa.Nuovi equilibri, nuovi fornitori, nuovi mix: il tutto a fronte di una domanda globale che resta sostenuta e con il nuovo choc, molto più recente, della chiusura dello stretto di Hormuz, da cui passa il 20% di tutto il Gnl globale. Gas liquefatto che, vale la pena ricordarlo, è stato di fatto il grande “vincitore” – se così di può dire – del conflitto russo-ucraino, con gli Stati Uniti che hanno scalato le classifiche, diventandone il primo produttore mondiale.Europa e Usa: la rivoluzione del GnlIl dato di fatto è che il mercato del gas europeo ha vissuto una metamorfosi senza precedenti, trasformandosi da un sistema continentale, rigido e ancorato a contratti pluriennali (i cosiddetti take or pay) via gasdotto, a un mercato marittimo globale iper-dinamico, liquido ma strutturalmente volatile, governato dalle rotte delle navi gasiere e fortemente vulnerabile ai colli di bottiglia geopolitici, vedi appunto Hormuz. Per misurare la portata di questa transizione è necessario partire dai bilanci del 2021, l'ultimo anno di stabilità pre-conflitto. In quel momento, l’Unione Europea basava il proprio modello economico sul gas a basso costo proveniente dalla Russia, che da sola copriva il 40% del fabbisogno comunitario iniettando nella rete oltre 150 miliardi di metri cubi l’anno via metanodotto. All'interno di questo equilibrio, l'Italia figurava tra i Paesi più esposti, con una dipendenza da Mosca vicina al 40%, equivalente a 29 miliardi di metri cubi importati attraverso il punto di snodo di Tarvisio. L'inizio delle ostilità in Ucraina e la conseguente strategia di sganciamento varata da Bruxelles hanno azzerato questo paradigma: i flussi russi via tubo verso l’Europa sono crollati, mentre il ruolo di pivot della sicurezza continentale per i gasdotti è stato ereditato dalla Norvegia, con il 52% dell'import distribuito nei mercati del Nord e Centro Europa.Per compensare il gigantesco vuoto di circa 110-120 miliardi di metri cubi apertosi con lo stop al gas russo, l'Europa ha dovuto reinventare le proprie infrastrutture, diventando il principale importatore mondiale del Gnl, le cui importazioni nel 2025 hanno toccato il record assoluto di 146 miliardi di metri cubi, arrivando a soddisfare circa metà dell'intero fabbisogno dell'Unione. Il principale beneficiario commerciale di questa svolta sono stati gli Usa, ascesi a superpotenza energetica globale incontestata. Tra il 2021 e la fine del 2025, la capacità produttiva statunitense è letteralmente esplosa grazie all'ampliamento di mega-terminali sulla costa. Qualche numero può dare l’idea del fenomeno. Dallo scoppio della guerra in Ucraina, gli Stati Uniti hanno aumentato in modo massiccio la capacità di liquefazione e di conseguenza le esportazioni, passate da 104 miliardi di metri cubi del 2021 a 155 miliardi del 2025 alla stima, probabilmente da rivedere al rialzo, di 186 miliardi per il 2027. In parallelo le importazioni europee di Gnl Usa sono passate da 18,9 miliardi di metri cubi nel 2021 a circa 79,4 miliardi nel 2025, con un balzo del 350%: oggi gli Stati Uniti forniscono al Vecchio Continente oltre il 50% del gas liquefatto e potrebbero arrivare all’80% entro il 2030. Chi sono gli altri principali fornitori europei? Nel 2025 la Russia valeva 20 miliardi di metri cubi (ma il percorso per l’addio definitivo sta già restringendo l’import) e poi il Qatar con 12,6 miliardi, di cui la metà verso l’Italia, ma oggi appesi al nodo Hormuz. A sua volta, tuttavia, il traffico verso l’Europa è solo una piccola parte dell’export del Paese del Golfo, che vende oltre l’80% della produzione di Gnl (comunque ormai seconda dietro gli Stati Uniti) principalmente a Corea e Giappone.La situazione italianaIn questo maxi riassetto globale degli equilibri del gas, l'Italia ha mostrato una significativa capacità di riconversione. Azzerato l’import da Mosca, la nuova spina dorsale del Paese è diventata l'Algeria, che tramite il gasdotto sottomarino TransMed ha convogliato a Mazara del Vallo la cifra record di oltre 20 miliardi di metri cubi (pari al 32,8% del totale nazionale). Parallelamente, il Gnl è diventato un pilastro imprescindibile grazie ai rigassificatori di Cavarzere, Livorno, Panigaglia e alle nuove unità galleggianti di Piombino e Ravenna: nel 2025 il gas liquido ha superato i 18,7 miliardi di metri cubi, coprendo quasi un terzo della domanda energetica nazionale. Certo, il blocco di Hormuz ha fatto accendere nuovamente la spia rossa di emergenza: l’interruzione del traffico ha congelato circa il 20% della fornitura globale di gas liquefatto – pari a 110 miliardi di metri cubi all'anno – paralizzando totalmente i carichi in uscita dal Qatar. Se per il petrolio esistono parziali valvole di sfogo via oleodotto attraverso i territori sauditi ed emiratini, per il Gnl non esistono alternative fisiche: il combustibile deve necessariamente viaggiare liquefatto su navi gasiere dedicate. Questo blocco ha evidenziato le vulnerabilità italiane, seppur inferiori rispetto al passato. Nel portafoglio di Gnl strutturato dall'Italia nel 2025 il Qatar rappresentava il secondo fornitore complessivo dopo gli Stati Uniti, garantendo circa 7 miliardi di metri cubi all'anno. Di conseguenza, lo stop a Hormuz ha tagliato istantaneamente l'11% dell'intero fabbisogno energetico italiano, costringendo il governo a riaprire canali d'emergenza con l'Algeria e l’Azerbaigian.

I nuovi equilibri globali del gas e il ruolo del Gnl: l’incognita Hormuz

Dal 2022 il gas liquefatto ha aumentato in misura esponenziale il peso nel portafoglio gas italiano ed europeo con gli Stati Uniti ormai leader mondiali nella produzione

887 words~4 min read