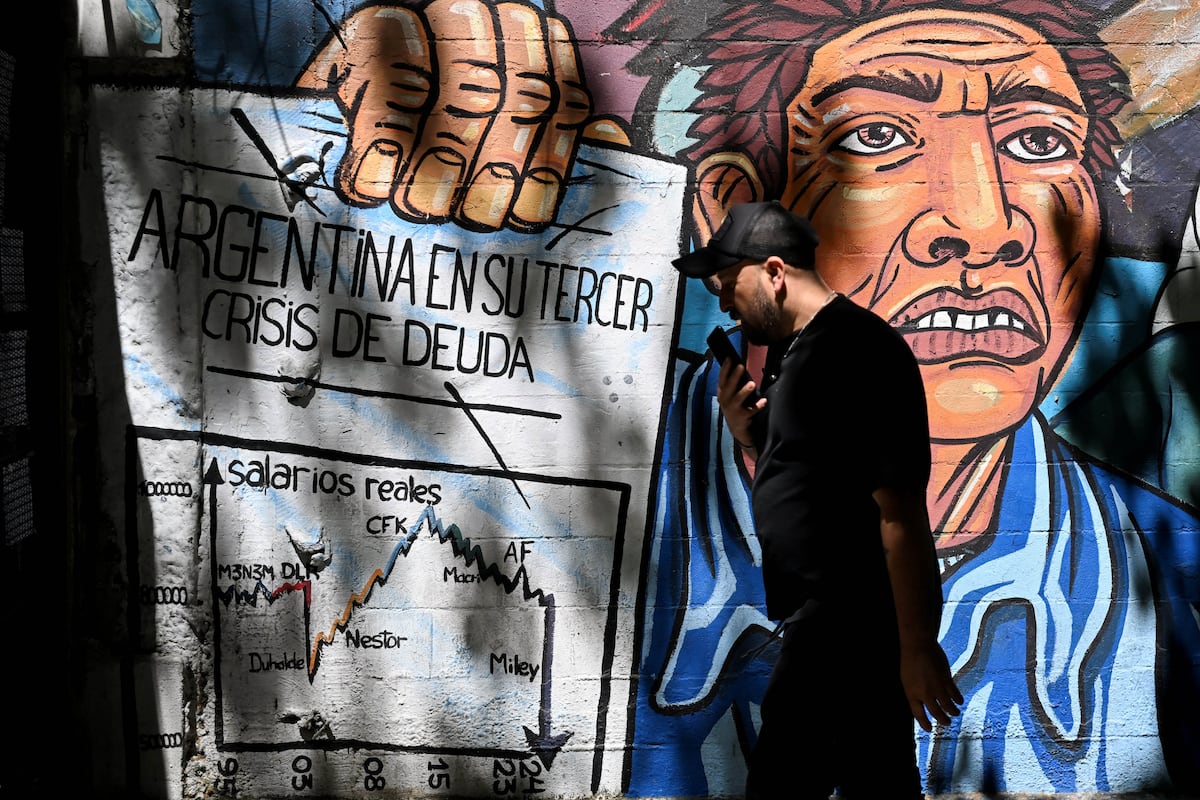

Una familia de clase media en el Gran Buenos Aires llega a fin de mes con el “resumen de la tarjeta” como principal documento político de la Argentina. No es el Indec, ni el riesgo país, ni el tipo de cambio. Y lo que ese resumen dice, cada vez con más frecuencia, es que los ingresos no alcanzan y que la diferencia se financia con deuda, en el mejor de los casos. Las familias también tienen su “Macro”. También se hacen sobre la inteligencia contable de egresos e ingresos. Tienen sus astucias, sus cálculos, sus aspiraciones. Tienen derecho a tenerlas. Y el declive es notable: muchas viajan hacia una quiebra. El costo de la economía de Milei también se mide en esas quiebras familiares.

No es una percepción, es un dato. El ingreso disponible de los trabajadores formales y jubilados está hoy un 12% por debajo del promedio previo a la crisis de 2023, y no se recupera. Las familias cubrieron esa brecha con deuda o desahorro. El resultado está a la vista: la irregularidad del crédito en entidades no financieras a personas –fintech, tarjetas– llegó al 31,7% en abril de 2026. Uno de cada tres pesos prestado por fuera del sistema bancario está en mora. Incluso en los bancos, la irregularidad en créditos a personas físicas trepó al 12%, superando el peor momento de la pandemia. La carga mensual de servicios de deuda sobre la masa salarial formal superó el 25%, máximo histórico. Las familias no solo deben más: destinan una porción récord de su sueldo a pagar lo que debieron pedir prestado para llegar a fin de mes. Eso tiene un nombre: default. El síntoma de una economía exhausta no aparece en el riesgo país: aparece en el resumen de la tarjeta.