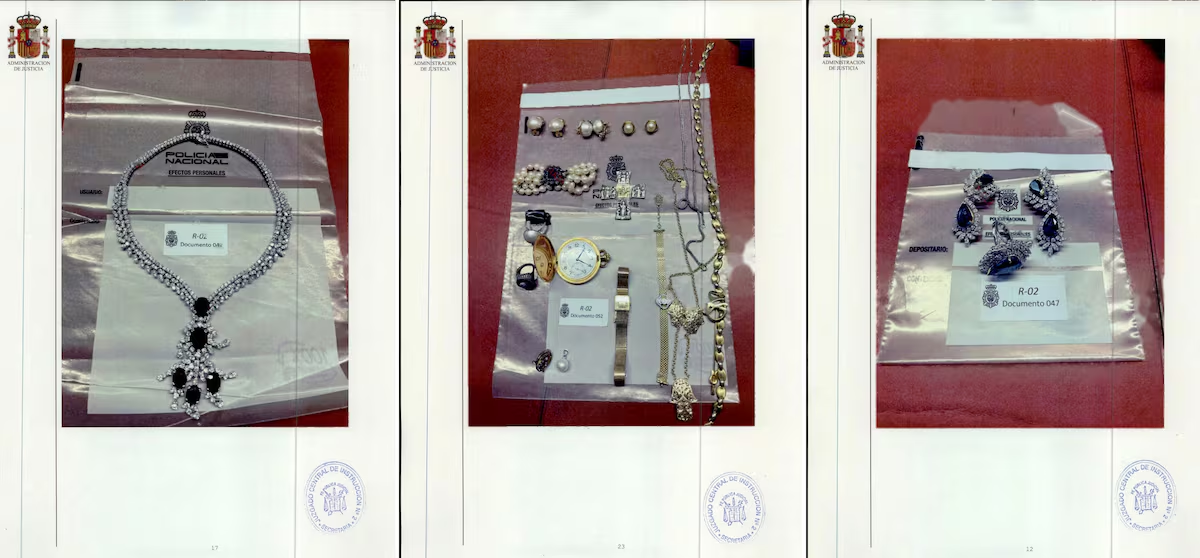

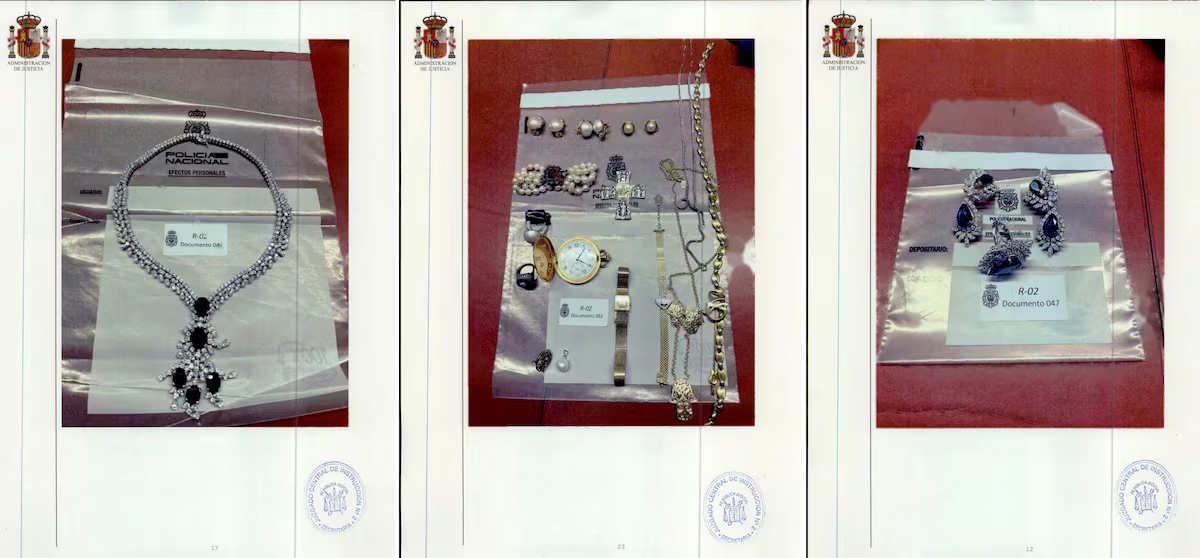

La tasación preliminar de las joyas halladas en la caja fuerte del despacho de José Luis Rodríguez Zapatero, valoradas en cerca de 1,3 millones de euros, abre el foco de la investigación a las posibles consecuencias fiscales. Los expertos tributarios consultados coinciden en que la cuestión será determinar cómo y cuándo las piezas llegaron a manos del expresidente del Gobierno, si fueron correctamente declaradas o si una eventual ocultación podría dar lugar a una ganancia patrimonial no justificada con relevancia penal. Recuerdan que la cuantía de la valoración se sitúa muy por encima del límite que la legislación española fija para el delito fiscal, de 120.000 euros, y que el origen de un ajuar es clave ante posibles investigaciones por posible blanqueo de capitales.La explicación ofrecida por el entorno del expresidente apunta a que una parte de las joyas procede de herencias y otra, de regalos recibidos durante viajes. Sin embargo, desde el punto de vista tributario, cada una de esas vías tiene un tratamiento distinto y exige una justificación documental concreta. Francisco de la Torre, inspector de Hacienda del Estado, considera que la parte correspondiente a la herencia tendría una trascendencia limitada siempre que hubiera sido correctamente declarada en el impuesto sobre sucesiones y donaciones (ISD). En ese caso, las joyas podrían haberse beneficiado de las bonificaciones existentes para determinados grados de parentesco. La tributación habría sido más elevada si se tratara de donaciones realizadas por terceras personas, “porque los tipos impositivos se disparan”, pero no habría ningún problema a efectos fiscales siempre que se hubieran declarado.La siguiente derivada afecta al impuesto sobre el patrimonio. Según explica Esaú Alarcón, socio del despacho Gibernau, las piezas no pueden considerarse ajuar doméstico y, por tanto, forman parte de la base imponible del tributo. En el caso de un residente en la Comunidad de Madrid, como es el de Zapatero, la situación dependería del volumen total de riqueza declarado. Si este fuera inferior a dos millones de euros, ni siquiera existiría obligación de presentar declaración. Entre dos y cuatro millones sí habría obligación formal, aunque sin factura gracias a la bonificación autonómica del 100%. A partir de ese umbral, sin embargo, entra en juego el impuesto sobre las grandes fortunas.Para De la Torre, la cuestión relevante no es tanto el valor de las joyas de forma aislada como su impacto sobre el patrimonio total del contribuyente. “Con 1,3 millones no declararías, pero si lo añades al resto de patrimonio que se prevé que tienes y que estás declarando, puede haber una parte de fraude”, señala. No obstante, recuerdan De la Torre y Alarcón, todas estas hipótesis dependen de hechos que todavía deben ser acreditados y cuya prueba corresponde a la acusación.Otro riesgo tributario podría encontrarse en el IRPF. Los dos expertos apuntan a la posibilidad de que Hacienda considere las piezas una ganancia patrimonial no justificada si no se acredita su origen. En ese supuesto, la Agencia Tributaria podría imputar su valor como una renta no declarada y exigir el pago correspondiente. Según explica Alarcón, una regularización de estas características, dado el valor estimado de las joyas, podría generar una cuota tributaria suficientemente elevada como para elevar el caso al ámbito penal. “La tributación efectiva de una ganancia no justificada podría aproximarse al 46%, porcentaje que, aplicado a una valoración de 1,3 millones de euros, arrojaría una cuota potencial muy elevada”, sostiene.La clave, por tanto, está en la justificación documental. Si las joyas proceden de una herencia, “deberían figurar en el correspondiente caudal hereditario”, apunta el inspector. Si fueron objeto de una donación, tendría que existir declaración. Y si fueron adquiridas mediante compraventa, deberían conservarse facturas. También, prosigue Alarcón, podrían servir como elemento de prueba otros documentos, como pólizas de seguro o la inclusión de las piezas en declaraciones patrimoniales de ejercicios anteriores.Los expertos subrayan también que es fundamental determinar cuándo se produce exactamente una adquisición de este tipo, cuestión que resulta especialmente relevante porque afecta a la posible prescripción de las responsabilidades tributarias y penales.A ello se suma una posible derivada que tiene que ver con el IVA que se paga al introducir en el país productos procedentes de fuera de la Unión Europea. El inspector de Hacienda recuerda que, ante cualquier joya procedente del extranjero, habría que comprobar si fue correctamente declarada al entrar en España. En caso contrario, podría existir una infracción vinculada a las obligaciones aduaneras.Por último, ambos expertos coinciden en que la investigación podría abrir otras líneas de análisis si llegara a acreditarse un origen ilícito de los bienes. En ese escenario aparecería el riesgo de un eventual delito de blanqueo de capitales. Asimismo, si alguno de los regalos hubiera sido recibido en el ejercicio de responsabilidades públicas, podrían plantearse otras consecuencias jurídicas, ya que la normativa establece que los regalos a un presidente del Gobierno deben trasladarse a Patrimonio Nacional.

Herencia, compra o donación: el origen de las joyas de Zapatero determinará si hay incumplimiento fiscal

Los expertos tributarios explican que la valoración preliminar del ajuar, de unos 1,3 millones, supera con creces el límite de 120.000 euros a partir del cual la ley contempla consecuencias penales

804 words~4 min read