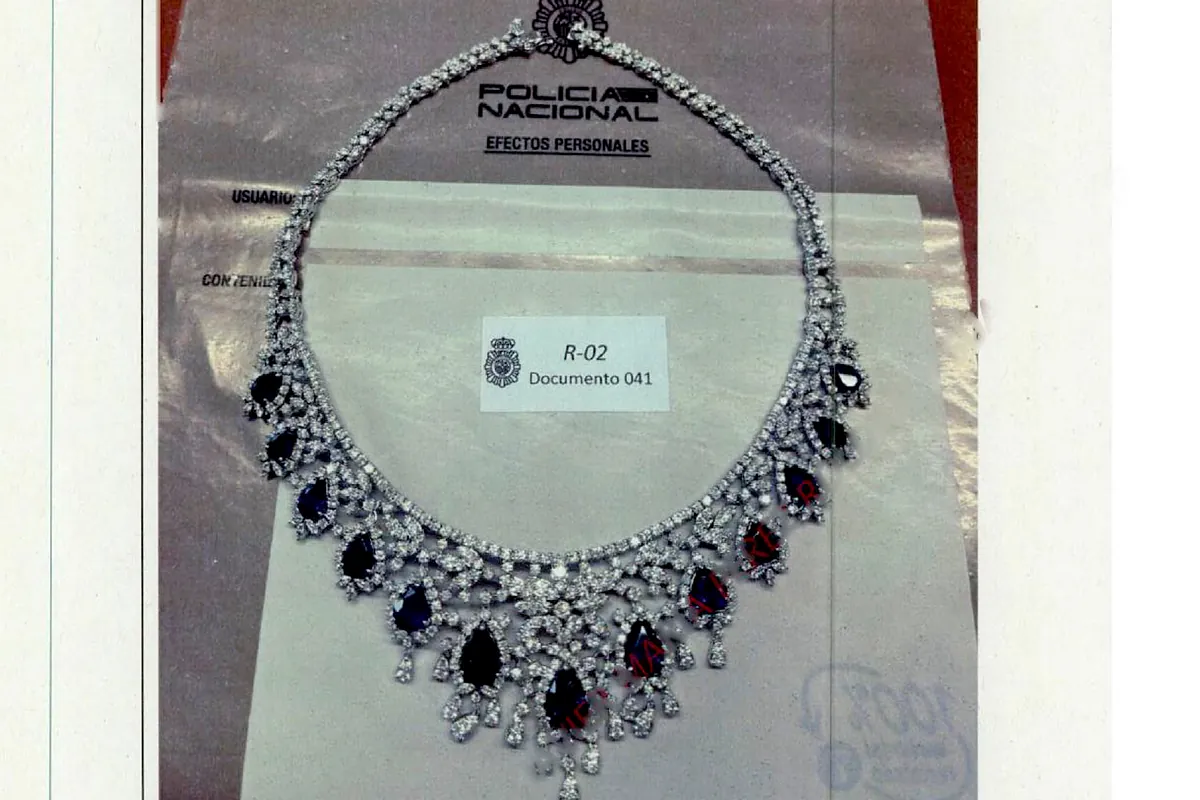

El valor de las joyas encontradas en el despacho de José Luis Rodríguez Zapatero, 1,32 millones de euros según la tasación solicitada por el juez, abre la espita de posibles incumplimientos tributarios cometidos por el expresidente del Gobierno. El juez de la Audiencia Nacional José Luis Calama, instructor del caso Plus Ultra, donde Zapatero está investigado por presunto tráfico de influencias y blanqueo de capitales, va incluso más allá de lo que percibe como indicio de una "defraudación tributaria relevante" –el alto valor de las joyas– y añade ahora un posible delito de contrabando: ha abierto una pieza separada para investigar si el expresidente es responsable de la "importación clandestina" de las alhajas y si cometió delito fiscal.PublicidadPara ello, el exmandatario deberá primero aclarar cómo adquirió y en qué fechas cada uno de los 14 collares, ocho relojes y siete pulseras hallados en una caja fuerte, además de la decena de juegos de pendientes y sortijas, entre otros adornos, tasados por la Joyería Ansorena por encargo del juez.Hasta ahora, Rodríguez Zapatero ha explicado que las joyas proceden de una herencia familiar, suya y de su mujer, Sonsoles Espinosa, así como de viajes que había hecho. Luis Arroyo, su ex jefe de gabinete y portavoz, habló de "regalos institucionales". En su último auto, el juez José Luis Calama menciona una "posible falta de acreditación de la adquisición" de las alhajas como indicio de un delito contra la Hacienda Pública y otro de contrabando. El expresidente socialista deberá justificar el origen de las joyas, alguna valorada en casi 280.000 euros, cuando declare ante el juez el miércoles y jueves de la próxima semana.Aún se desconocen elementos esenciales de este asunto, que llevan a escenarios judiciales muy diferentes. Público responde a continuación a las nueve preguntas clave que plantea la nueva investigación judicial de Calama.1. ¿Cómo adquirió las joyas?Hasta el momento se desconoce cuál es el origen de cada collar o reloj. En el caso de que procedieran de una herencia, debería haberlas declarado en el Impuesto de Sucesiones. Tanto en Castilla y León –donde nacieron él y su esposa– como en Madrid –donde residen–, está bonificado al 99% para los familiares directos. Lo mismo ocurre si se trató de regalos: tendría que haberlos declarado como donaciones, cuyo tipo impositivo varía si proceden de un familiar o de un tercero. Si se las hubiera comprado a un particular, deberían tributar en el Impuesto de Transmisiones Patrimoniales. En Madrid, por ejemplo, se paga un 4% del precio de venta.Publicidad2. ¿Cuándo las adquirió?Zapatero fue diputado entre 1986 y 2011, además de presidente del Gobierno entre 2004 y 2011.La única regulación sobre los regalos que reciben los altos cargos está incluida en la Ley de Transparencia de 2013, que la considera un "principio de buen gobierno". Su artículo 26.2 les prohíbe aceptar obsequios que "superen los usos habituales, sociales o de cortesía", así como "favores o servicios en condiciones ventajosas que puedan condicionar el desarrollo de sus funciones". Si esos regalos o favores son de "una mayor relevancia institucional", deben incorporarse al patrimonio de la Administración.Pero la norma no precisa cuál debe ser el valor que separa los usos sociales de la relevancia institucional. El Sistema de Integridad de la Administración General del Estado, aprobado por el Consejo de Ministros en 2025 y que se presenta como marco estratégico de lucha contra la corrupción y los conflictos de intereses, sólo establece como admisibles las muestras de cortesía cuyo importe no supere el 10% del Salario Mínimo Interprofesional en cómputo mensual.Por su parte, tanto el Congreso de los Diputados como la Federación Española de Municipios y Provincias (FEMP) han marcado en 150 euros el límite de lo que se considera como "intento de influencia" en un parlamentario o un concejal.PublicidadLa prohibición de aceptar regalos de elevada cuantía y la obligación de entregarlos al Patrimonio de Estado ya figuraban en el Código de Conducta de los miembros del Gobierno y de los altos cargos de la Administración, aprobado en 2005, precisamente cuando Zapatero era presidente. Y permanece en el Código de Conducta aprobado en 2015.La ley prohíbe los obsequios, pero no obliga a las administraciones a publicar los que reciben los altos cargos. Tampoco hay sanciones para quienes incumplen la ley y no hacen sus declaraciones de bienes y patrimonio. "No hay ni un solo caso de sanción por este motivo", lamenta Miguel Ángel Blanes Climent, experto en transparencia. El Congreso publica desde 2016 los regalos institucionales recibidos por su presidencia. También la Casa del Rey, aunque no está obligada por la Ley de Transparencia, publica los obsequios al monarca y su esposa, apunta a Público Miguel Ángel Blanes. Pero no así la presidencia del Gobierno: sólo son inventariados y catalogados una vez que el mandatario cesa en su cargo.En cualquier caso, si alguna de las joyas halladas en la caja fuerte de su despacho fueron regalos en razón de su cargo, Zapatero debería haberlos entregado al Patrimonio del Estado. Si los hubiera recibido después, tendría que haberlos declarado como donaciones.Al abandonar el Gobierno, Zapatero hizo una declaración de actividades y bienes patrimoniales, tal y como ordena la ley que regula los conflictos de intereses de los altos cargos, aprobada en 2006, cuando él era presidente. Es muy sucinta: hace constar bienes inmuebles con un valor catastral de 15.955,07 euros y "otros bienes", sin más detalle, por importe de 114.697,07 euros. No tiene créditos ni deudas. El BOE la publicó en septiembre de 2012. Un año antes, había registrado en el Congreso la preceptiva declaración de bienes y rentas como diputado. Sólo reconoce ser el propietario de una parcela de 674 metros cuadrados en León, adquirida en 2008 y donde entonces tenía en construcción una vivienda unifamiliar. Además, declara 34.925 euros en cuentas corrientes, tres planes de pensiones y 120.000 euros de un pago aplazado por la venta de un inmueble.3. ¿Cómo afecta a los posibles incumplimientos fiscales su régimen económico matrimonial?Los bienes heredados son siempre privativos, independientemente de si el contribuyente está casado en régimen de gananciales o de separación de bienes. Pertenecen de forma exclusiva a la persona que los recibe y no se reparten en caso de divorcio ni se incluyen en la sociedad de gananciales. Así que, si algunas de las joyas proceden de una herencia de la esposa del expresidente, es ella quien debería haberlas declarado.En el caso de las donaciones, pueden ser bienes gananciales si el regalo va a destinado a ambos.Según consta en su declaración de bienes y rentas como diputado, Rodríguez Zapatero indica que la compraventa de la parcela en León fue "ganancial" y el saldo de las cuentas corrientes figura al 50%. Si el régimen económico matrimonial de los Zapatero era de gananciales, tendrían que haber declarado ambos los regalos.4. ¿Cómo queda afectado el IRPF?En su último auto, el juez Calama sostiene que, debido a la falta de acreditación del origen de las joyas, la Agencia Tributaria puede imputar al expresidente una ganancia patrimonial no justificada en el IRPF a la que habría que aplicar un tipo marginal en torno al 46%. Y, si no tributó por ellas, la cuota defraudada puede superar los 120.000 euros en que está fijado el delito contra Hacienda.PublicidadEl secretario general del Sindicato de Técnicos del Ministerio de Hacienda (Gestha), José María Mollinedo, explica que la ley prohíbe gravar una misma ganancia patrimonial de forma simultánea en el IRPF y en el Impuesto sobre Sucesiones y Donaciones.Si tal y como sugiere el juez, las joyas se pueden considerar una ganancia patrimonial no justificada, recae sobre Zapatero la tarea de desvirtuar esa presunción. El Tribunal Supremo exige al contribuyente que supere una "triple prueba": que acredite fehacientemente el origen del aumento patrimonial –de dónde proviene–, la procedencia –de quién– y la causa –el negocio jurídico subyacente– de los fondos o bienes ocultos.5. ¿Y el Impuesto sobre Sucesiones y Donaciones?Una de las cuestiones que se desconoce es cuándo recibió Zapatero cada joya donada o heredada. Es altamente improbable que se trate de un único regalo. Pero el auto del juez no especifica ningún año ni se sabe cuándo recibió el expresidente cada joya, como donación o como herencia.PublicidadSe habría cometido delito fiscal si la cuota defraudada hubiera superado los 120.000 euros.Además, hay que hacer una declaración por cada donación recibida (que en teoría podría incluir una o más joyas). Los más caros, tres collares de oro blanco con zafiros, esmeraldas, rubíes y diamantes, superan los 150.000 euros.El juez tendrá ahora que pedir a las administraciones tributarias de la Comunidad de Madrid y Castilla y León que le faciliten las declaraciones de sucesiones y donaciones del matrimonio Zapatero, si las hubiera, puesto que son ellas las que recaudan ese impuesto. Y deberá verificar en qué años se recibieron o heredaron las joyas en cuestión. Eso lo tendrá que acreditar el expresidente, para lo que puede apoyarse en certificados de autenticidad o si estaban aseguradas, precisa José María Mollinedo.Para las donaciones, la Comunidad de Madrid aplica un tipo de gravamen progresivo entre el 7,65% y el 34%, dependiendo del valor del regalo.6. ¿Qué ocurre con el Impuesto sobre el Patrimonio?Fue suprimido en 2008, al establecerse una bonificación del 100%, y recuperado en 2011. En la actualidad, es otro impuesto cedido a las comunidades autónomas, y en Madrid está bonificado al 100%. Rodríguez Zapatero sólo estaría obligado a presentar la declaración si sus bienes –las joyas sumadas al resto de su patrimonio– superaran los dos millones de euros. En el caso de que su riqueza excediera los tres millones, pagaría el Impuesto sobre las Grandes Fortunas estatal. El mínimo exento es de 700.000 euros, y la vivienda también está libre de tributar hasta los 300.000 euros adicionales.7. ¿Han prescrito los posibles delitos?La normativa fiscal fija en cuatro años la prescripción administrativa de una deuda tributaria. Por tanto, destaca el secretario general de Gestha, considerando que hasta 2027 el expresidente no tendría obligación de declarar los regalos recibidos este año –de haber alguno–, la responsabilidad por los obtenidos antes de 2022 y no declarados habría prescrito ya. Sólo tendría que responder ante la Agencia Tributaria por los ocultados desde ese año. Incluso podría presentar una declaración complementaria este mismo ejercicio acumulando en él todo lo recibido desde ese año y no prescrito.PublicidadEn cualquier caso, como debería haber declarado cada donación y no se sabe en qué momento las ha recibido o cuántas ha recibido en un mismo ejercicio –la ley le da un mes de plazo tras llegarle el regalo–, el plazo para tributar sería de cuatro años y un mes en cada una de ellas.Distinto es el plazo de prescripción penal. En caso de que hubiera delito fiscal, el plazo de prescripción es de cinco años si es considerado ordinario. Pero se amplía hasta 10 años si es agravado. Por tanto, Zapatero debería responder entonces por las joyas obtenidas al menos desde 2016.De ahí la importancia de la fecha de los regalos, porque pueden formar parte del patrimonio de Zapatero desde ejercicios ya prescritos penalmente.8. ¿Cuándo se comete el delito de contrabando?Según la Ley de 1995 de Represión del Contrabando, Zapatero debería haber pagado un arancel aduanero en caso de que hubiera sido él mismo quien introdujo las joyas en España. Asciende a un porcentaje del valor del bien en cuestión. También tendría que haber abonado un 21% de IVA sobre la suma del valor de la joya y el citado arancel.Además, es obligatorio declarar el objeto introducido en España y poseer documentos que demuestren su adquisición lícita. Y tiene que ser el expresidente quien lo acredite, sobre él recae lo que en Derecho se conoce como carga de la prueba. Según ha certificado la joyería Ansorena, algunas de las piedras preciosas tasadas proceden de Zambia y Tailandia, fuera de la UE.PublicidadEl juez Calama sospecha que la introducción de las joyas puede ser contrabando porque su valor supera los 150.000 euros en que la ley establece el límite del delito y porque hasta el momento carece de "documentación aduanera, facturas de importación o justificantes de despacho de aduanas". La condena por contrabando es de uno a cinco años de cárcel. El delito prescribe a los cinco años.José María Mollinedo explica que la autoría del delito de contrabando recae en quien introduce los bienes en España. En caso de que fuera un tercero quien pasó las joyas por la aduana, y no Rodríguez Zapatero, el contrabando sería imputable a esa persona.9. ¿Por qué cita el juez el IVA y el ITP?El juez José Luis Calama también cita estos dos impuestos entre las obligaciones fiscales que Zapatero podría haber incumplido en relación con las joyas. El IVA debería haberlo abonado en Aduanas si hubiera sido él quien se trajo las alhajas del extranjero. Pero también si las hubiera comprado fuera de España, tendría que haber pagado un 21%.El Impuesto de Transmisiones Patrimoniales (ITP), otro tributo cedido a las comunidades autónomas, debería haberlo ingresado el expresidente en el caso de que se las hubiera vendido a él otro particular, no un joyero.

Las joyas abren a Zapatero otro doble frente judicial: demostrar cómo las adquirió y probar que pagó los impuestos

El exmandatario debe acreditar la lícita posesión de las alhajas y que abonó el IVA y el arancel aduanero, si no quiere ser condenado por contrabando.

2,160 words~10 min read