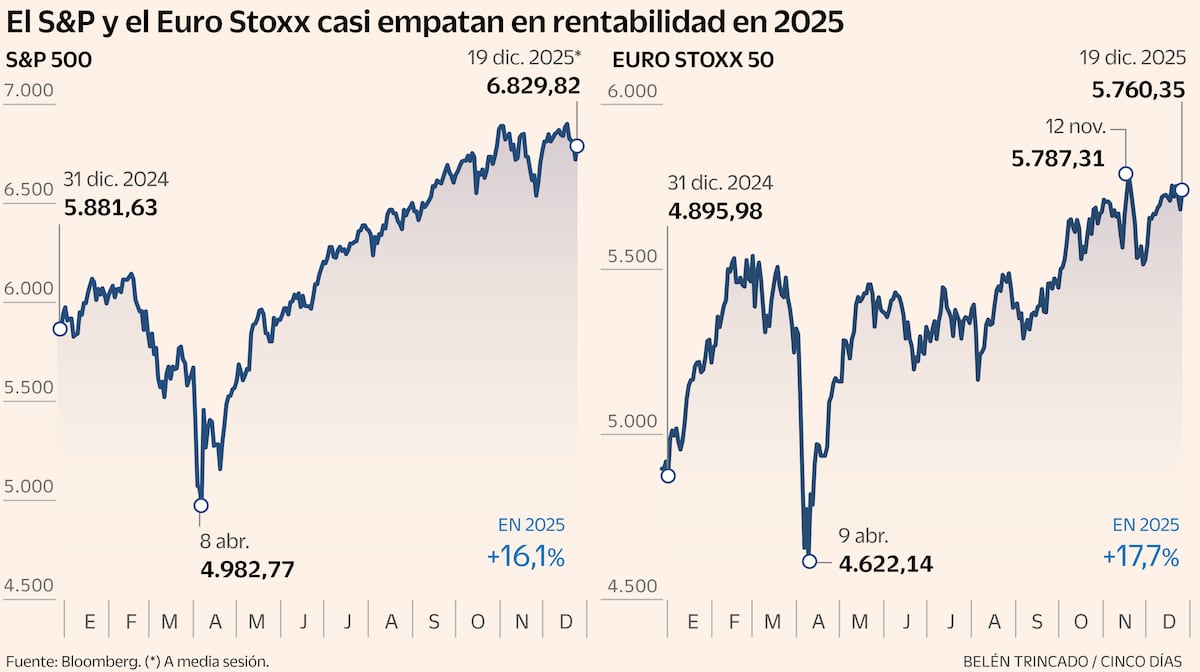

Los inversionistas insisten en que el auge actual del mercado de valores de Estados Unidos (EU) se justifica por las sólidas ganancias corporativas y no se parece en nada a la euforia de las puntocom. Recuerdan finales de la década de 1990 como una época de especulación desenfrenada sobre empresas condenadas al fracaso y sin utilidades, como Pets.com, y dice que las acciones tecnológicas de moda en la actualidad son diferentes, basadas en ganancias sólidas, no en exageraciones. Un aumento de 28 por ciento en las ganancias del último trimestre —el tipo de incremento que normalmente se observa en una recuperación posterior a una crisis— revitalizó la fe en que el mercado estadunidense puede superar cualquier adversidad, incluidas las guerras comerciales y las guerras reales.La maquinaria de utilidades estadunidense parece extraordinaria según los estándares históricos y mundiales. Pero si se observa con atención, aparecen grietas. El creciente déficit del gobierno explica una sorprendente parte del reciente crecimiento de las ganancias estadunidenses. Además, la era de las puntocom, supuestamente “sin utilidades” es un mito. El crecimiento de las ganancias no es significativamente mayor hoy que a finales de la década de 1990. Desde entonces, el exceso especulativo se ha trasladado a los mercados privados, lo que hace que los mercados públicos y la economía parezcan más sólidos de lo que realmente son. En resumen, esta expansión depende más del gobierno y el panorama de las ganancias es menos excepcional de lo que los inversionistas perciben.En general, las ganancias corporativas aumentaron de 7 por ciento del PIB a finales de la década de 1990 a 11 por ciento en la actualidad. El dinamismo de las empresas estadunidenses desempeñó un papel, pero también las reducciones de impuestos y el gasto del gobierno.

El gobierno y el panorama de las ganancias

En EU, se cuenta con déficits que mueven su mercado e inversiones en la bolsa.

986 words~4 min read