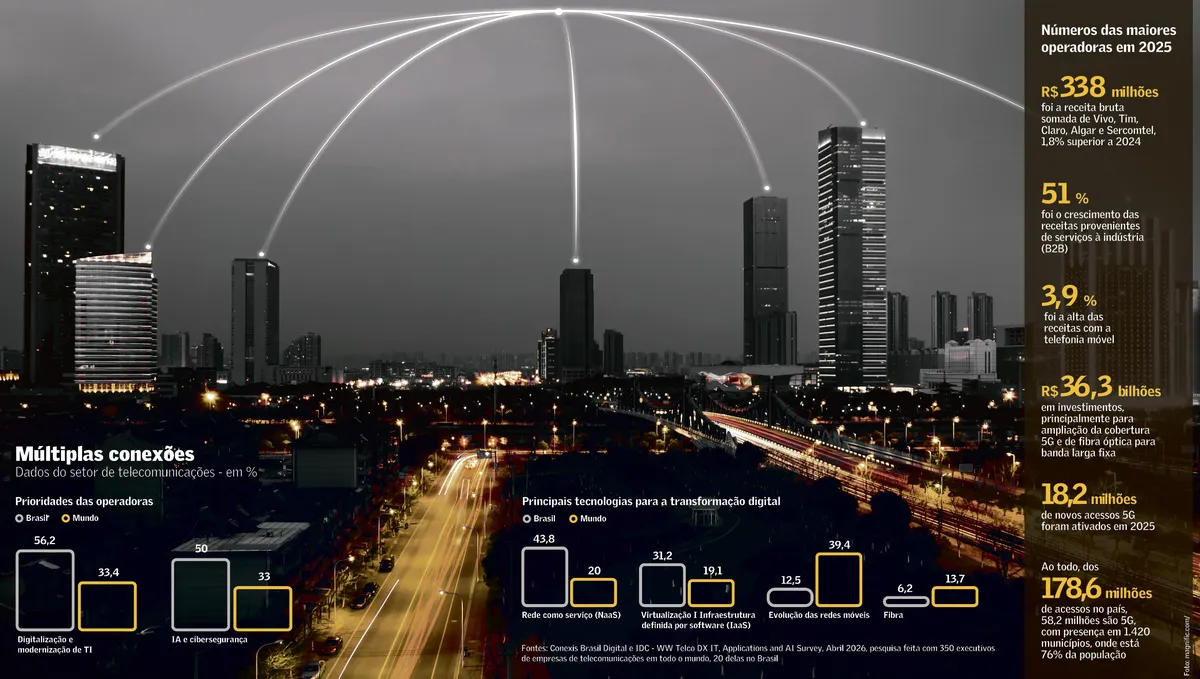

Uma nova conjuntura setorial tem freado as fusões e aquisições (M&As) em telecomunicações, com estabilidade na quantidade de transações fechadas recentemente. Segundo um estudo da consultoria KPMG, os M&As de telecom ficaram praticamente nos mesmos níveis entre 2024 e 2025, com 24 e 23 transações, respectivamente. Em volume financeiro, a tendência se repete: R$ 6,3 bilhões em 2024 e R$ 6,2 bilhões no ano passado. Especialistas afirmam que a complexidade do mercado aumentou, o que está influenciando diretamente a dinâmica das fusões e aquisições. Antes, os M&As eram motivados sobretudo pela necessidade de ampliação de redes para atendimento dos clientes em telefonia e banda larga (internet) fixa e móvel, TV por assinatura e dados; agora, o ambiente é bem diverso. A cada dia mais o negócio de telecomunicações se mistura com o de tecnologia, o que tem levado as empresas a diversificar seus portfólios para separar os serviços da infraestrutura. Nesse contexto, os M&As gigantes do passado dão lugar a um novo modelo de expansão, com alternativas que passam também por parcerias com empresas menores e fortes regionalmente. Os números refletem essa tendência de acomodação da quantidade de operações. Não por acaso, a tendência dos M&As passa a ser de crescimento quando se agregam as operações de telecom às de mídia e tecnologia. O levantamento da KPMG mostra que, nesse recorte, as transações avançaram 16% em 2025 na comparação anual, subindo de 202 para 234 M&As. Em volume financeiro, o salto foi ainda mais expressivo: uma alta de 68%, atingindo R$ 27,3 bilhões. No primeiro trimestre deste ano já são 44 operações. O estudo da KPMG envolve apenas as operações públicas - é comum que muitos M&As e detalhes das transações não sejam divulgados. “As empresas têm revisado seus portfólios, ampliando sua presença para aumentar também a participação de seus produtos e serviços nas carteiras dos clientes”, diz Rodrigo Guedes, sócio da KPMG. Ele lembra que as grandes operadoras buscam essa diversificação para agregar tecnologias adicionais e ampliar a oferta de serviços para os clientes, tanto pessoas físicas quanto empresas. Trata-se de encontrar ativos de redes privadas, gestão de dados e nuvem, cibersegurança, inteligência artificial e internet das coisas (IoT), ao mesmo tempo em que segregam os serviços da infraestrutura. “Têm concentrado a atenção das empresas desse mercado nos últimos anos as operações que agregam valor em nichos, regionalização e melhora da experiência do cliente”, destaca Ticiane Moraes Franco, sócia do escritório Rolim, Goulart, Cardoso Advogados. Nessa mesma linha, Carlos Mello, sócio do escritório Tozzini Freire, observa que a convergência entre telecomunicações e tecnologia repete o movimento de outros setores - como o varejo, que migrou a operação física para o e-commerce. Não é sem razão, destaca ele, que um dos focos hoje para o avanço de telecom - e, por tabela, dos M&As - está na corrida global dos data centers. “Nesse sentido, telecom acaba se misturando também com real state. Isso porque localização é um fator fundamental para os data centers, que precisam estar próximos de fontes de energia para a manutenção da temperatura adequada para os servidores”, explica Mello. Um ponto importante para os M&As de telecomunicações na atual conjuntura é a motivação para a transação, ressalta o diretor-executivo da Alvarez & Marsal Infra, Renato Paschoareli. “Quando enxergam a possibilidade de uma operação, as empresas têm que se perguntar: ‘M&A para quê?’ O mercado hoje é mais complexo e é difícil encontrar escassez de redes no Brasil. Mas certamente há nichos que podem fazer sentido para um M&A”, analisa. “Isso sem falar nos negócios para além da conectividade, como os data centers e as demandas para a inteligência artificial.” Considerando grandes transações recentes, os especialistas destacam a compra da operadora de internet Desktop pela Claro. “Essa operação muda a conversa do setor, pois significa que as empresas agora estão tratando a fibra de forma estratégica, não apenas como um fator de expansão de rede”, afirma o head do setor financeiro da XP, Bernardo Guttmann. Em março passado, a Claro anunciou a aquisição de 73% da Desktop por R$ 2,4 bilhões. “As grandes já entenderam que a rede de fibra, sozinha, é mais difícil de monetizar, já que os clientes exigem a cada dia mais qualidade do serviço”, completa. Um outro fator que impacta a retomada do ritmo das operações de M&A, sejam de telecom “pura” ou de telecom mais tecnologia, é a alta taxa básica de juros. Como o setor normalmente tem transações que envolvem infraestrutura, para levar adiante fusões e aquisições as empresas precisam de dinheiro - “ativo” que fica muito mais caro e escasso com juros na casa de dois dígitos. Ou seja, mesmo que as condições internas do setor sejam favoráveis para a retomada dos M&As com maior força, existe uma certa trava que vem da conjuntura econômica desfavorável.

Nova dinâmica do setor de telecom muda perfil das aquisições

A cada dia mais o negócio de telecomunicações se mistura com o de tecnologia, o que tem levado as operadoras a diversificar seus portfólios

795 words~4 min read