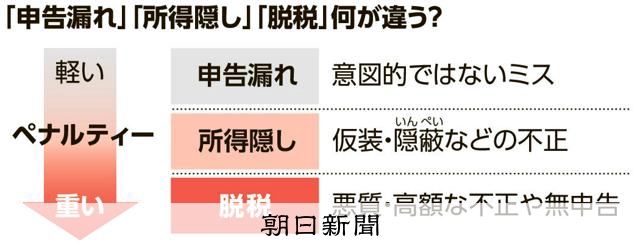

脱税、所得隠し、申告漏れ…違いはなに? 故意性の濃淡が分かれ目2025年6月15日 18時34分花野雄太印刷するメールでシェアするFacebookでシェアする

[PR]

報道記事でよく使われる「税金のことば」を分かりやすく解説する。 今回は①脱税②所得隠し③申告漏れ――について。悪質性が高く、ペナルティーが重い方から①②③となる。 日本では原則、納税者が自ら所得と税額を計算し、申告納税する。国税局(税務署)は、個人や会社が出す所得税や法人税の申告書をチェックし、必要があれば税務調査をしている。 ①の「脱税」は、マルサとも呼ばれる「国税局査察部」が裁判所に令状請求し、強制調査(査察)をしたケースで使われる。査察対象となるのは、帳簿のごまかしや領収書の偽造など仮装や隠蔽(いんぺい)をしたり、申告していなかったりする事案のうち、金額が高いもの。 国税局が脱税容疑で地検に告発し、地検が起訴して有罪になると、追徴課税に加え刑罰としての罰金が科せられる。 ②の「所得隠し」は、脱税容疑での告発には至らないものの、意図的な不正があったと国税局が判断した場合に使われる。追徴税額は、本来の税額に重加算税(増えた税額の35~50%)が加わる。 ③の「申告漏れ」は、意図的とは言い切れないミスが申告時にあった場合に使われる。本来の税額に過少申告加算税(増えた税額の10~15%)が加わる。申告納税をしていない場合は、無申告加算税(15~30%)が加わる。有料会員になると会員限定の有料記事もお読みいただけます。※無料期間中に解約した場合、料金はかかりませんこの記事を書いた人花野雄太大阪社会部兼ネットワーク報道本部専門・関心分野調査報道、国税関連トピック・ジャンルジャンル印刷するメールでシェアするFacebookでシェアする