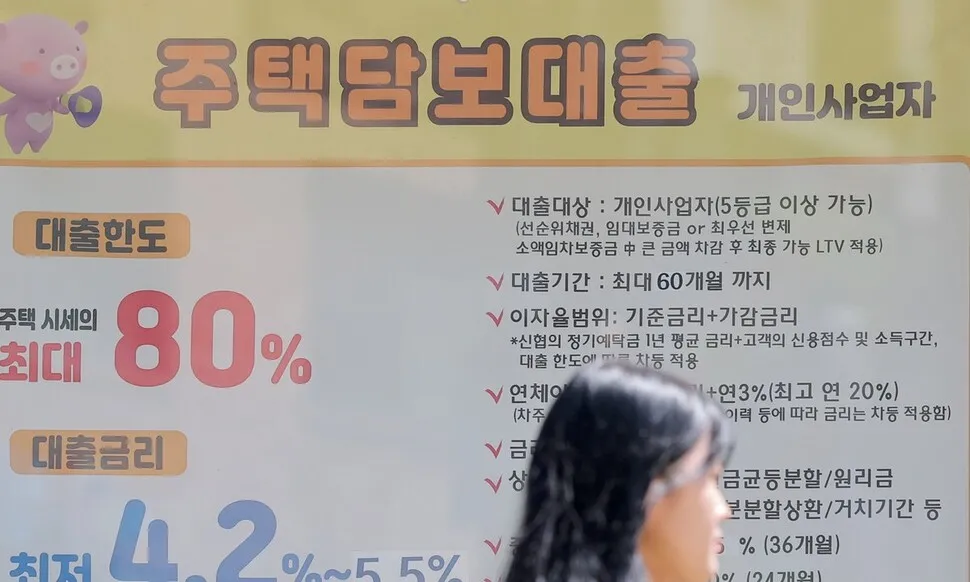

기사를 읽어드립니다Your browser does not support theaudio element.0:00연합뉴스 광고국내 시장금리가 큰 폭으로 뛰어오르고 있다. 중동발 고유가와 인플레이션 우려로 글로벌 국채 금리가 급등한 여파가 국내에도 본격화하는 모양새다. 빚내서 자산시장 투자에 나선 가계의 리스크와 취약차주, 한계기업의 부담이 한층 커질 것으로 우려된다. 국내 5대 은행 집계를 보면, 22일 기준 주택담보대출(주담대) 혼합형(고정) 금리는 연 4.53~7.13% 수준이다. 일부 은행은 이번주부터 고정 금리 하단을 5%대로 올렸다. 주담대 고정금리 상·하단이 각각 7%, 5%를 넘어선 건 2022년 10월 말 이후 3년7개월 만이다. 한국은행이 고물가, 고환율을 잡으려 급격하게 금리 인상에 나선 때의 대출 금리 수준까지 높아진 것이다. 신용대출 금리도 두달 전보다 하단이 0.25%포인트 높아져 4%대로 올라섰다. 국내 시장금리 상승은 글로벌 국채 금리 급등세가 본격적인 영향을 끼치고 있기 때문이다. 중동발 고유가에 따른 물가와 재정 부담 때문에 주요국의 금리 인하 기대감이 사라지자 시장이 금리 인상 가능성을 선반영하기 시작했다. 오는 28일로 예정된 한국은행 금융통화위원회가 기준금리 인상 신호를 보낸다면 시장금리 상승세는 더 가팔라질 수 있다.광고 우려스러운 건, 고금리 흐름이 본격화하는 가운데 가계대출 증가 폭은 갈수록 커지고 있다는 점이다. 지난달 가계대출은 주담대(5조5천억원)를 중심으로 3조5천억원 늘었다. 올해 1월 증가 폭(1조4천억원)에 견줘 두배 이상 늘었다. 대출 금리가 0.25%포인트 오르면 가계대출 차주 1인당 이자 부담은 연간 평균 16만3천원 늘어난다는 게 한은 분석이다. 특히 국내 대출은 변동금리 비중이 높아 금리가 오르면 즉각 영향을 받는다. 기업들 역시 이자 부담이 커지고 채권 발행 등 자금 조달에 어려움을 겪게 된다. 이미 고유가·고환율로 원재료값 부담이 커진 터에 금리까지 높아지면 어려움은 더 가중될 수밖에 없다. 개인 투자자의 빚투(빚내서 주식 투자)는 이미 위험 수위다. 5대 은행의 개인 마이너스통장 잔액은 41조3천억원(21일 기준)으로 전달 말보다 1조5천억원가량 급증했다. 주식 투자자들이 증권사에서 돈을 빌려 투자하는 신용거래융자 잔고도 36조5천억원(21일 기준)으로 사상 최고 수준이다. 주식 투자의 기대 수익률이 대출 이자율보다 높다고 보기 때문일 것이다. 금융당국은 가계대출 증가세와 금융시장 변동성을 면밀히 살피고, 가계는 레버리지 투자를 경계하며 위험 관리에 나설 때다.광고광고

[사설] 본격화하는 금리 상승, 커지는 빚투·영끌 경고음

국내 시장금리가 큰 폭으로 뛰어오르고 있다. 중동발 고유가와 인플레이션 우려로 글로벌 국채 금리가 급등한 여파가 국내에도 본격화하는 모양새다. 빚내서 자산시장 투자에 나선 가계의 리스크와 취약차주, 한계기업의 부담이 한층 커질 것으로 우려된다. 국내 5대 은행 집계를

279 words~1 min read