Az applikáció használatáról, az alkalmazott technológiai megoldásokról, az adatvédelmi kérdésekről és a fejlesztési tervekről beszélgettünk Turmezey Tamással, a Bank360 Zrt. vezérigazgatójával, Surányi Leventével, a Bank360 Zrt. társalapítójával és Berkes Tiborral, a Mastercard közép-európai divíziójának termékfejlesztési vezetőjével.HVG BrandLab: Egy ilyen komplex háttérrel rendelkező applikáció fejlesztése jelentős erőforrásokat igényel. Milyen piaci igényt láttak, amely miatt belevágtak?Turmezey Tamás: A piac feltérképezése során több mint egymillió olyan felhasználót találtunk, akik a pénzügyeik vezetéséhez használtak valamilyen eszközt vagy alkalmazást, azonban a tranzakciókat csak manuálisan tudták rögzíteni, vagy a saját bankjuk lehetőségeivel nem voltak maradéktalanul megelégedve. Nekünk ez egyértelmű üzenet volt, hogy van igény a pénzügyek tudatos kezelésére, vezetésére.Turmezey Tamás, a Bank360 Zrt. vezérigazgatójaSurányi Levente: Jelenleg 10,5 millió lakossági bankszámlát vezetnek hazai bankoknál, ami azt jelenti, hogy egy átlagos felhasználó körülbelül 1,5 bankszámlával rendelkezik. A Bank360 Koinnal egyetlen applikációban lehet nyomon követni több bankszámla tranzakcióit is. Magyarországon ez az első olyan PSD2 alapon működő, bankfüggetlen applikáció, amely több ezer felhasználóval rendelkezik.H.B.: A PSD2 szabályozás teremtette meg a nyílt bankolás európai alapját. Mi ennek a lényege?Berkes Tibor: Az ügyfél saját döntése alapján engedélyezheti azt, hogy egy pénzügyi szabályozás alá eső, számlainformációs (AISP), vagy fizetés-kezdeményezési (PISP) szolgáltató hozzáférjen bizonyos bankszámlaadatokhoz, és ezekből számára hasznos pénzügyi szolgáltatást építsen. Ez nem pusztán jogszabályi változás, hanem szemléletváltás is: a pénzügyi adatok feletti kontroll egyre inkább az ügyfél kezébe kerül. Ha valaki szeretné, hogy egy független alkalmazás segítsen neki jobban átlátni a pénzügyeit, akkor ezt ma már biztonságos, szabályozott keretek között megteheti.H.B.: A gyakorlatban hogyan működik a Bank360 Koin technológiai hátterét biztosító Mastercard Open Finance?B.T.: A Mastercard Open Finance szolgáltatás biztosítja a bankok és az alkalmazás közötti biztonságos, szabályozott adatkapcsolatot, valamint a banki rendszerekkel való stabil integráció technológiai alapját. A felhasználó ebből azt érzékeli, hogy a meglévő, különálló banki felületek mellett egy összesített képet is kaphat arról, hol tart költéseivel a hónapban. Egy helyen követheti a csatlakoztatott számláit, vásárlásait, rendszeres kiadásait, és pontosabb képet kaphat arról, mire megy el a pénze.Berkes Tibor, a Mastercard közép-európai divíziójának termékfejlesztési vezetőjeH.B.: Bankszámlája ma már szinte mindenkinek van. Kik az applikáció fő célcsoportja?S.L.: A Bank360 Koin azok számára hasznos, akik szeretnék követni a napi pénzügyeiket, és szeretnék egy felületen látni a különböző bankoknál történő, illetve a készpénzes tranzakcióikat. Akiknek több számlájuk van, és egyszerre több applikációt is használnak, azoknak mostantól elég egyetlen alkalmazást használni. A Bank360 Koin azoknak is segítséget nyújthat, akik úgy érzik, hogy a számlavezető bankjuk kimutatásai nem szolgálnak elég információval. A Bank360 Koinnal akár az összes számla kiadásait be lehet tenni egyetlen listába, amiből azután kimutatások is készíthetők, akár saját címkék alapján is. Emellett a készpénzes tranzakciók követésére is létrehozhatunk tárcákat, így akár az összes költés látható egyetlen felületen.T.T.: A számlamegosztás funkcióval pedig az egész család pénzügyei átláthatóvá válnak. A gyermek megoszthatja a bankszámláját a szülővel, abban az esetben is, ha nem ugyanott bankolnak. A számlák csoportosítása segít átláthatóvá tenni a személyes, a családi, de akár egy vállalkozás tranzakcióit is ugyanazon a felületen.H.B.: Ha az ember pontosan nyomon követi a költéseit, nyilvánvalóan könnyebben megtalálja, hol tud spórolni. De ezen túlmenően hogyan lehet pénzt megtakarítani az applikációval?T.T.: A Koin használata során valóban kiderülhet, hol és min érdemes változtatni a pénzügyekkel kapcsolatban, ami nem csak az elkerülhető kiadások visszafogását jelenti. Ha a felhasználó a tranzakciók kategorizálása során azt tapasztalja, túl sok pénzt fizet ki a bankolás költségeire, akkor dönthet úgy, hogy a meglévőnél jobb ajánlatra vált. Ez pedig közvetve élénkíti a piaci versenyt. De egy újabb, a tudatosságot segítő szolgáltatás igénybevételére is ösztönözhet. Ha a felhasználónak például számos egészségügyi kiadása van, akkor ez alapján kiderülhet, hogy érdemes egészségpénztári számlát nyitnia, amivel még többet spórolhat.H.B.: Egy pénzügyi applikáció esetében kulcskérdés az adatvédelem. Mi a garancia arra, hogy a személyes és pénzügyi adatok kezelése ellenőrzött körülmények között történik?B.T.: Pénzügyi adatoknál a biztonság nem extra funkció, hanem alapfeltétel. Egy ilyen szolgáltatás csak akkor működhet jól, ha a felhasználó pontosan tudja, mihez ad hozzáférést, és biztos lehet abban, hogy az adatkapcsolat szabályozott, ellenőrzött keretek között történik. A felhasználó a saját bankjánál azonosítja magát, ott adja meg a hozzájárulást, és maga dönt arról, mely számlákat szeretné összekapcsolni az alkalmazással. Ez lényeges különbség: az open banking nem a banki belépési adatok továbbadásáról szól, hanem szabályozott, engedélyezett adatkapcsolatról. Így a felhasználói kontroll és az adatvédelem nem utólag kerül a rendszerbe, hanem eleve a működés része. Mindemellett az is fontos szempont, hogy a biztonság ne menjen a használhatóság rovására. Egy jó open banking megoldásnak egyszerre kell megbízhatónak, gyorsnak és könnyen érthetőnek lennie.H.B.: Ez azt jelenti, hogy a regisztráció se vesz igénybe sok időt?T.T.: Az applikáció letöltése után csak egy egyszerű, e-mailes regisztrációra van szükség. Ezután történik a bankszámla csatlakoztatása, amely során a felhasználó arra ad engedélyt a saját bankjának, hogy a tranzakciókat megossza a Bank360 Koin applikációval. A csatlakoztatás egy technikailag összetett folyamat, de nem vesz több időt igénybe egy-két percnél.H.B.: A vállalkozóknak jellemzően nagyobb pénzügyi forgalmuk van, mint a lakossági ügyfeleknek, így a költségeik között is nagyobb lehet a különbség. Az alkalmazást ők is tudják használni?S.L..: A Bank360 Koin a vállalkozók számára ugyanúgy működik, mint a lakossági felhasználók esetében, vagyis egyszerűen csatlakoztathatók a vállalkozói számlák is. A számlákat pedig ugyanúgy meg lehet osztani más felhasználókkal, így akár a könyvelővel is, aki egyszerűbben fog tudni rálátni a tranzakciókra. A banki díjak összehasonlítása különösen fontos a vállalkozók számára, hiszen valóban sokkal magasabb költségeik vannak, mint a magánszemélyeknek. Egy kisvállalkozónál éves szinten több tízezer, nagyobb árbevételű cégeknél pedig akár több százezer forintos eltérések is lehetnek a bankok ajánlatai között.H.B.: Manapság nagy a verseny a legmodernebb fintech megoldások között. Vannak további perspektívái az alkalmazásnak?T.T.: A fejlesztési tervek között szerepel a minél pontosabb kategorizálás, a költési statisztikák, illetve a budget funkciók tökéletesítése. Jelenleg a tranzakciók több mint felét már be tudjuk azonosítani, kategorizálni, ezt folyamatosan monitorozzuk. A tervezett fejlesztések között van a költésekhez kapcsolódó egyedi ajánlatok megjelenítése, illetve a kedvezményhálózat kibővítése is. A tervek között szerepel továbbá a Bank360 oldalán már működő banki, illetve biztosítási kalkulátorok integrálása, elsőként az utasbiztosításoké. A felhasználók így az applikációt használva is össze tudják hasonlítani az ajánlatokat, az utasbiztosítást pedig online, néhány perc alatt meg tudják kötni.S.L.: Magánszemélyek számára tervezzük az automatikus hitellehetőségek megjelenítését, ami azt jelentené, hogy a tranzakciók alapján láthatná a felhasználó, hogy melyik banknál lehet jogosult hitelt felvenni. A vállalkozások, elsősorban a mikrovállalkozások, illetve a KKV-k számára több támogató lehetőség bevezetését is tervezzük, például egy automatikus, real time cashflow funkciót. Közép távon azt szeretnénk elérni, ha a Bank360 Koin a felhasználók AI-alapú pénzügyi asszisztensévé válhatna.Az anyag a Mastercard megbízásából, a HVG BrandLabbel közös produkcióban készült. Létrehozásában a hvg.hu és a HVG hetilap szerkesztősége nem vett részt.

Minden számla és költés egy helyen: új appal spórolhatnak az ügyfelek

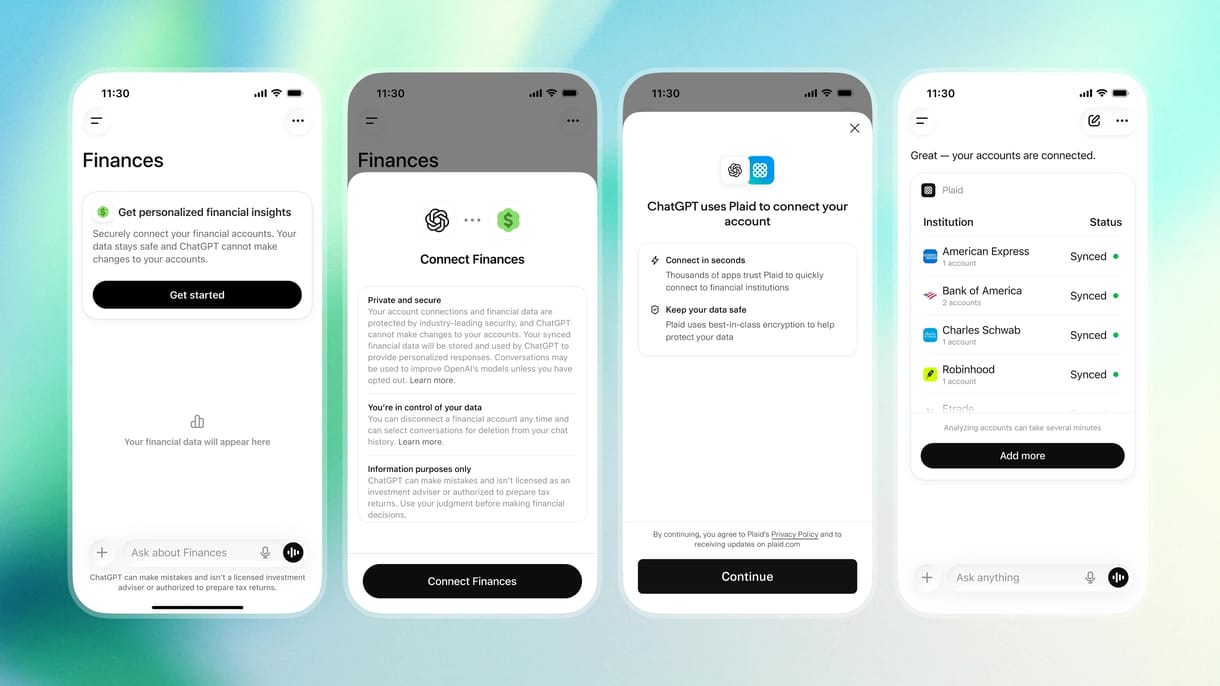

Már több ezren használják a Bank360 bankfüggetlen költségtervező applikációját. A Mastercard Open Finance technológiáján alapuló Bank360 Koin app egyetlen felületen jeleníti meg a különböző pénzintézeteknél vezetett számlákat, a készpénzes kiadásokat és a megosztott bankszámlákat, majd a felhasználók szokásaihoz igazítva képes a pénzügyi döntéseket segítő adatokat, statisztikákat mutatni.

1,077 words~5 min read