la natura del contratto assicurativo, che non può coprire, per espressa disposizione normativa, danni (articolo 1900 del Codice civile) o responsabilità (articolo 1917 del Codice civile) riconducibili a dolo;

la nuova versione dell’articolo 122 del Codice delle assicurazioni, modificato dal Dlgs 184/2023 (di recepimento della direttiva 2021/2118/CE) prevede che siano soggetti all’obbligo di assicurazione per la Rc auto «i veicoli di cui all’articolo 1, comma 1, lettera rrr) qualora utilizzati conformemente alla funzione del veicolo in quanto mezzo di trasporto al momento dell’incidente»; e l’utilizzo di un automezzo come strumento di offesa non sembrerebbe affatto conforme alla sua ordinaria funzione di trasporto.

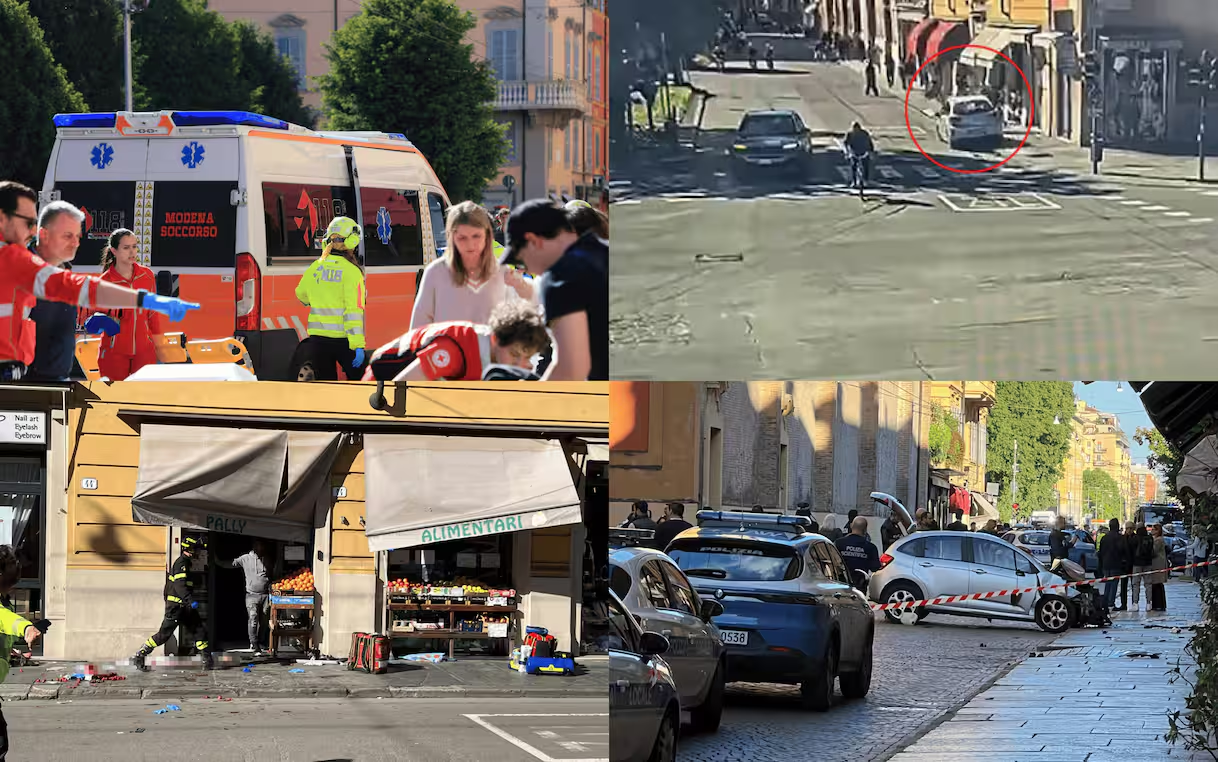

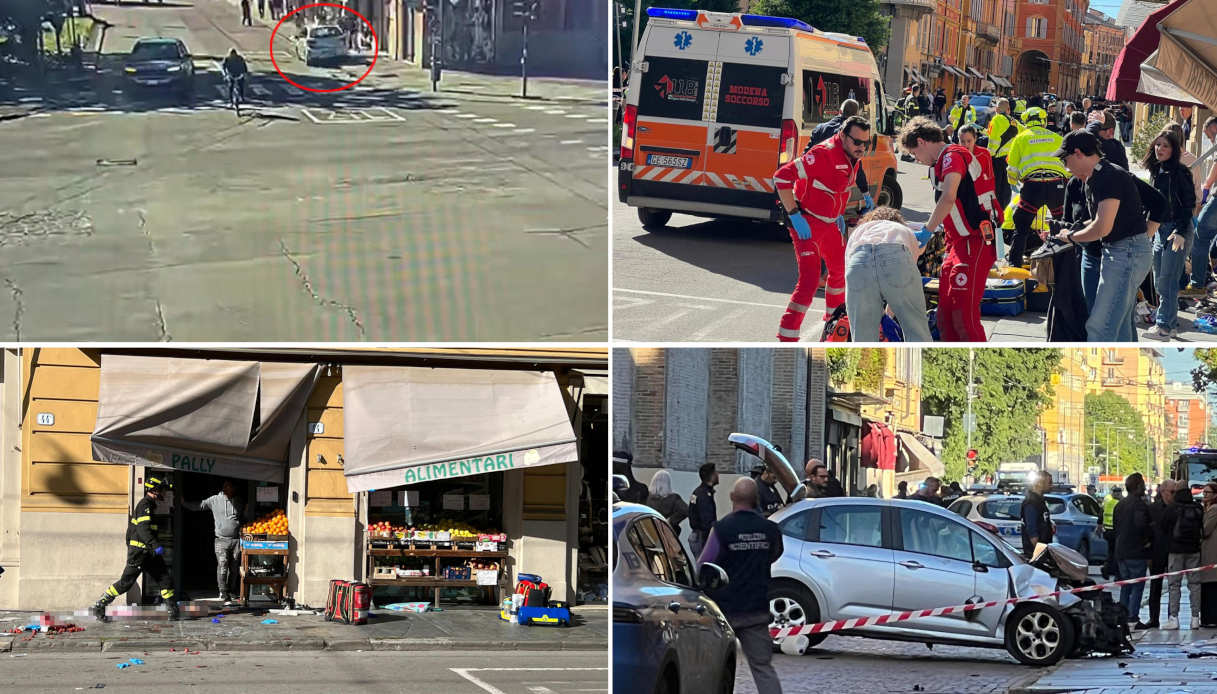

Perché la Rc auto deve coprireA superare tali, pur comprensibili, perplessità ci ha pensato da tempo la Cassazione, facendo proprio lo scopo prevalente di protezione delle vittime della strada che permea la normativa europea sulla Rc auto. La Corte ha affermato «l’assoluta specificità del sistema dell’assicurazione obbligatoria automobilistica» (sentenza 5422/2023); per poi sostenere che «la garanzia assicurativa copre anche il danno dolosamente provocato dal conducente nei confronti del terzo danneggiato, il quale, pertanto, ha diritto di ottenere dall’assicuratore del responsabile il risarcimento del danno salva la facoltà della compagnia assicuratrice di rivalersi nei confronti dell’assicurato danneggiante, per il quale la copertura contrattuale non opera» (pronunce 19368/2017 e 27234/2018).Più linearmente, poi, le Sezioni unite della Cassazione hanno precisato che l’utilizzo del mezzo non conforme alla sua funzione abituale «come allorquando venga ad esempio utilizzato come arma per investire e uccidere persone, non è coperta dall’assicurazione per la Rc auto nei confronti del solo assicurato/danneggiante (nel caso di Modena, si tratta sia del proprietario dell’auto sia del conducente che ha falciato i pedoni, ndr) e non invece verso il terzo danneggiato, che potrà comunque avvalersi della azione diretta verso la compagnia del responsabile» (pronuncia 21983/2021).La stessa direttiva 2021/2118 (nel considerando 9) ha ammesso la possibilità per gli Stati membri, in sede di recepimento, di escludere i danni dolosi dall’assicurazione autoveicoli obbligatoria, ma alla sola condizione che sia stato previsto un meccanismo alternativo di risarcimento, che garantisca l’indennizzo della persona lesa per i danni subiti con modalità il più simili possibile a quelle previste dal sistema assicurativo obbligatorio. Meccanismo che il legislatore italiano non ha previsto in fase di recepimento.Il problema dei massimaliInsomma, non paiono esservi dubbi che, in casi simili a quello di Modena, i danneggiati conservino diritti risarcitori propri verso l’impresa assicurativa del responsabile. Il tutto, ovviamente, nei limiti dei massimali minimi di legge (6.450.000 euro per sinistro, in caso di danni alle persone, e 1.300.000 per danni a cose, indipendentemente dal numero dei danneggiati). Massimali che potrebbero, in casi catastrofali come quello di sabato scorso, non rivelarsi capienti.Le alternativeI danneggiati da un fatto come quello di Modena potrebbero anche rivolgersi al Fondo vittime dei reati intenzionali violenti, disciplinato dalla legge 122/2016, che può intervenire, tra l’altro, erogando un indennizzo (quindi non un risarcimento, bensì una somma non necessariamente commisurata al pieno ammontare del danno civilistico) di 25.000 euro per lesioni gravissime, deformazione dell’aspetto mediante lesioni al volto e 50.000 euro per omicidio.