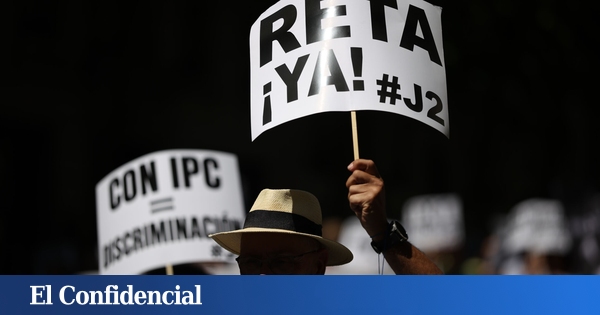

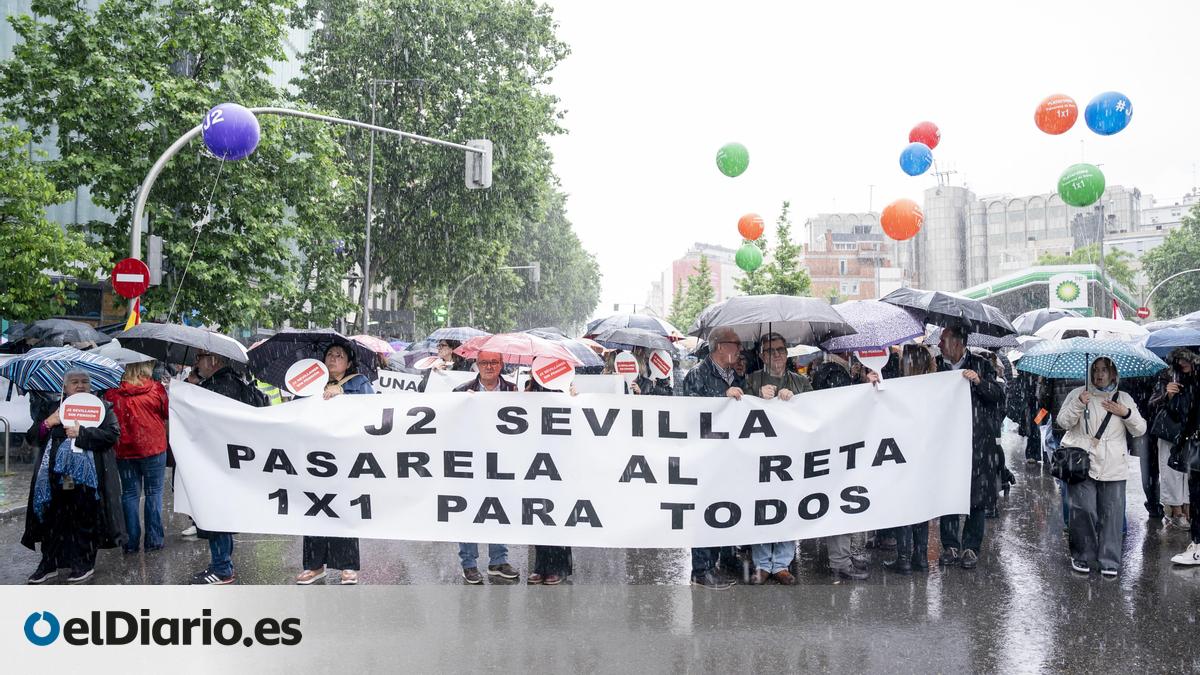

El Congreso de los Diputados acoge hoy una votación clave para el futuro de miles de abogados, procuradores, arquitectos y otros profesionales liberales que durante años, ahorraron el dinero para sus pensiones de jubilación a través de sus mutualidades y ahora ven cómo sus retribuciones al retiro se quedan en menos de 500 euros al mes y no cubren toda su esperanza de vida. La Comisión de Trabajo del Congreso examinará hoy, 20 de mayo, la proposición de ley para que estos los profesionales colegiados tengan una pasarela con la que transferir sus derechos económicos acumulados al Régimen de Autónomos (RETA). ¿Qué es la pasarela al RETA y por qué se aborda ahora este conflicto con los mutualistas?La pasarela al RETA es una reforma legal para permitir que profesionales que cotizaron durante años en mutualidades alternativas privadas (especialmente abogados, procuradores, arquitectos e ingenieros) puedan trasladar parte de sus derechos económicos al sistema público de Seguridad Social y computar tiempo cotizado en el RETA. El problema estalla ahora porque muchos mutualistas están llegando a la jubilación con pensiones extremadamente bajas, en algunos casos por debajo de 500 euros mensuales. ¿Cuál es el verdadero origen del conflicto?El conflicto nace hace décadas, cuando determinadas profesiones colegiadas tenían sistemas propios de previsión social mediante mutualidades profesionales. Antes de 1995, en muchos casos no existía una verdadera alternativa al RETA: numerosos profesionales estaban obligados de facto a cotizar en mutualidades privadas vinculadas a sus colegios. Con la reforma legal de 1995 se permitió elegir entre mutualidad o Seguridad Social, pero miles de profesionales permanecieron en el sistema mutualista porque se les presentó como equivalente o suficiente para garantizar la jubilación. El problema apareció cuando comenzaron las jubilaciones masivas: muchos mutualistas descubrieron que, tras 30 o 40 años de ejercicio, sus pensiones quedaban muy por debajo del sistema público, a veces entre 200 y 500 euros mensuales. Los afectados sostienen que existió una responsabilidad institucional y una falta de información real sobre las consecuencias futuras del modelo.¿Quién impulsa la reforma y qué actores intervienen?Se trata de una proposición de ley del PSOE que tiene por principal objetivo que los mutualistas estén suscritos al RETA. La ley se admitió a trámite en mayo de 2025 con el voto favorable del PP, e incluso superó una enmienda de totalidad de Vox, pero casi un año después todavía tenía pendiente la discusión de su articulado, primero en ponencia a puerta cerrada y después en comisión, ya en audiencia pública.El pasado 28 de abril superó su trámite en la ponencia, gracias al voto favorable del PSOE y la abstención del resto de grupos parlamentarios. La idea de esta estrategia pasaba por dejar pasar el texto, pero seguir negociando en torno a él en fase de comisión o incluso en el Pleno para poder introducir nuevos cambios al texto.En su paso por ponencia, solo se incluyeron al texto un puñado de enmiendas transaccionales para, entre otros puntos, aplazar un año la fecha a partir de la cual los mutualistas tienen que estar suscritos al RETA, del 2027 al 2028.Los partidos políticos mantienen posiciones distintas: PSOE y Sumar apoyan la pasarela con límites financieros; PP ha facilitado la tramitación, pero mantiene ambigüedad sobre algunos puntos; Vox presentó una enmienda a la totalidad y defiende más libertad de elección; Junts y PNV son partidarios de conservar parte de la alternatividad mutualista. ¿Qué propone exactamente la ley?La ley plantea una integración voluntaria. El mutualista podrá permanecer en su mutualidad o solicitar el traslado al RETA. El sistema funcionaría mediante transferencia de derechos económicos y cálculo actuarial: no se trasladan directamente “años”, sino fondos acumulados que luego se convierten en equivalencias de cotización.La ponencia de la propuesta legislativa conocida incluye ventajas para mayores de 55 años, a quienes se reconocería una equivalencia más favorable para evitar situaciones de pobreza en la jubilación Además, la reforma pretende eliminar progresivamente la alternatividad: a partir de 2028, los nuevos colegiados deberían incorporarse al RETA y las mutualidades quedarían como sistemas complementarios, no sustitutivos.¿Cuál es el principal punto de conflicto?El gran conflicto es cómo convertir las cotizaciones hechas en mutualidades privadas en años reconocidos dentro del RETA. Las asociaciones de mutualistas defienden el principio “1x1”: un año cotizado en mutualidad debería equivaler a un año reconocido en el RETA. Su argumento es jurídico y social: el profesional trabajó efectivamente durante esos años y, en muchos casos, no tuvo libertad real de elección. Consideran que no puede castigarse ahora a quienes cotizaron bajo un sistema promovido institucionalmente. El ICAM y varios colectivos sostienen además que la Constitución obliga a garantizar prestaciones suficientes y que debe prevalecer el principio de igualdad entre trabajadores.El Gobierno y parte de los expertos rechazan esa equivalencia total. La propuesta técnica actual utiliza un coeficiente cercano al 0,77: aproximadamente 10 años mutualizados equivaldrían a 7,7 años de RETA. La justificación es actuarial y financiera: durante décadas muchos mutualistas pagaron cuotas inferiores a las del RETA y no puede reconocerse idéntica protección pública sin desequilibrar el sistema. Algunos expertos incluso sostienen que el coeficiente técnicamente correcto sería todavía menor, alrededor de 0,57. Ahí aparece el gran choque político de fondo: si debe prevalecer el principio contributivo puro o una lógica de reparación social.¿Qué otros puntos de conflicto existen además del coeficiente?El segundo gran conflicto es quién queda dentro y quién fuera de la pasarela. Lo que dice la propuesta de ley es que “en el momento de reconocimiento de la pensión de jubilación, cuando se acceda con la edad ordinaria exigida se computará cada mes completo de alta y cotizado en la mutualidad alternativa como un mes completo de alta en el RETA para aquellos mutualistas mayores de 55 años a 31 de diciembre de 2025.” Muchos jubilados mutualistas actuales no podrían acogerse al sistema, lo que ha generado enorme malestar. También hay tensión con quienes ya migraron hace años al RETA y ahora reclaman reconocimiento de períodos previos en mutualidad. Otro punto delicado es el patrimonio acumulado en las mutualidades: algunas asociaciones quieren que el mutualista pueda trasladar íntegramente sus fondos, mientras que las mutualidades advierten de que una salida masiva podría poner en riesgo su solvencia financiera. También existe un problema fiscal importante: los afectados exigen que el traspaso de fondos no genere tributación extraordinaria ni penalizaciones fiscales¿Qué argumentos jurídicos utiliza cada parte?Las asociaciones de mutualistas sostienen que el Estado tiene obligación constitucional de garantizar prestaciones suficientes y que muchos profesionales fueron empujados históricamente al mutualismo sin información suficiente sobre las consecuencias futuras. El ICAM encargó un dictamen a la expresidenta del Tribunal Constitucional María Emilia Casas defendiendo que la protección social suficiente forma parte del artículo 41 de la Constitución. El Gobierno y quienes rechazan el 1x1 responden que mutualidades y Seguridad Social son sistemas jurídicos distintos y que no puede existir equiparación automática entre quienes cotizaron cantidades muy diferentes. También advierten del riesgo de trasladar al sistema público costes excesivos o desequilibrios financieros. ¿Qué enmiendas y cambios se están negociando?El texto introduce un cambio en la Ley General de Seguridad Social para que desde el 1 de enero de 2028 las personas que desarrollen su actividad por cuenta propia deban solicitar “obligatoriamente” el alta en el RETA.Otros de los cambios introducidos en ponencia es una nueva disposición adicional que obliga al Gobierno a elaborar, antes del 31 de diciembre de 2027, un informe de evaluación sobre el régimen de alternatividad de las mutualidades de previsión social respecto del RETA que deberá presentar en las Cortes.También quedará reflejada la incidencia, desde el 1 de enero de 2023 hasta el último proceso de regularización completado, del sistema de cotización por ingresos reales de los trabajadores autónomos en los trabajadores integrados en las mutualidades alternativas que hayan pasado al RETA.A su vez, se incluirá la información facilitada por las mutualidades alternativas sobre la equiparación de sus prestaciones y de la cotización de los trabajadores integrados en ellas. Todos estos datos se recabarán en un informe que será remitido para su debate en el Congreso y el Senado, con el objetivo de aprobar después un proyecto de ley para revisar la fecha prevista sobre el régimen de alternatividad, que la ley de momento fija en enero de 2028.La cuota que las mutualidades abonan en su condición de alternativas al RETA, cuando adopten la forma de renta a favor de los mutualistas, se incrementará progresivamente hasta alcanzar el 100% en 2028, de forma que en 2026 ascenderá al 86% y en 2027 al 93% de la cuota resultante de aplicar el tipo general de cotización establecido para contingencias comunes en el RETA a la base mínima del tramo de cotización aplicable, en función de los rendimientos netos o la que se fije en cada momento.¿Quiénes pueden inscribirse al sistema RETA?Se rebajan los requisitos para que los profesionales colegiados inscritos en una mutualidad se sumen al RETA, de manera que se elimina la obligación de encontrarse en activo como profesional colegiado en la respectiva mutualidad a fecha de 31 de diciembre de 2022. Tampoco será obligatorio haber estado suscrito a una mutualidad antes del 1 de enero de 2013.A su vez, se mantiene la condición de no ser pensionista a cargo de ningún régimen público ni de la respectiva mutualidad alternativa, salvo si se trata de una persona con una pensión de viudedad.¿Cómo puede resolverse el conflicto y qué escenarios hay?Todavía faltan comisión parlamentaria, Pleno del Congreso, Senado y desarrollo reglamentario. El escenario más probable es una aprobación antes del verano de 2026 con una solución intermedia: ampliación parcial de beneficiarios, mejora para mayores de 55 años y mantenimiento de un coeficiente inferior al 1x1. Aun así, es muy probable que continúe el conflicto judicial. Las asociaciones ya advierten de recursos ante tribunales españoles e incluso europeos si consideran que la ley discrimina a determinados colectivos o vulnera derechos adquiridos. El verdadero problema de fondo es político y financiero: decidir hasta qué punto el Estado debe corregir los efectos de un modelo privado que durante décadas fue legal y promovido institucionalmente.Licenciada en Derecho y Periodismo. Master de Periodismo y de Periodismo Jurídico UAM/El País. Ha trabajado como redactora de Empresas en Cinco Días y como directora de comunicación de ANFAC.

El Congreso examina hoy la ley de la pasarela al RETA para mutualistas: ¿qué es y qué consecuencias tiene?

La propuesta legislativa aspira a acabar con el conflicto por las pensiones de abogados, procuradores o arquitectos

1,691 words~8 min read