Segui tutte le inchieste del Fatto Quotidiano

Ultimo aggiornamento: 17:24

Se vogliamo giocare a trovare le differenze tra la cosiddetta Prima Repubblica e la Seconda, quella cominciata con il berlusconismo e ancora vivente, possiamo cominciare dai cambiamenti avvenuti nel fisco. Il sistema tributario della Prima Repubblica è quello disegnato in modo chiaro e coerente dalla grande riforma del 1973, con la nascita dell’Irpef, dell’Iva e dell’Irpeg (ora Ires); quello della Seconda avanza a piccoli cambiamenti che disegnano una traiettoria molto diversa, e anzi si va nella direzione opposta. Un criterio di confronto generale può essere individuato nel principio di universalità dell’obbligo tributario, stabilito dall’art. 53 della Costituzione secondo cui tutti devono contribuire alla spesa pubblica in ragione della loro capacità contributiva. Questo principio attuato, almeno in teoria, con la grande riforma del 1973, è stato del tutto smarrito nella Seconda Repubblica, e non è stato nemmeno necessario modificare la Costituzione.

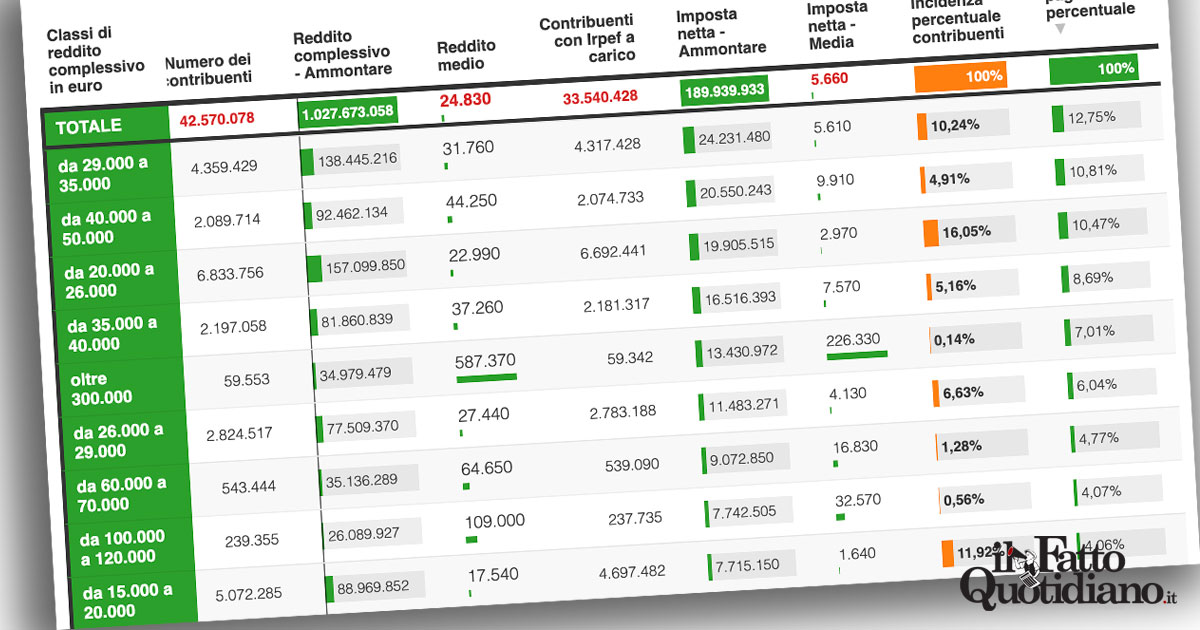

L’universalità si è persa intanto nel numero dei contribuenti che pagano. Le statistiche appena pubblicate, e relative alle dichiarazioni dei redditi del 2024, fotografano un fatto ben noto. In Italia un contribuente su quattro non versa nulla allo Stato, ma gode dei benefici. Si tratta di più di 11 milioni di contribuenti esonerati, in ragione della soglia di esenzione e dei vari bonus. Questa soglia, la cosiddetta no tax area, è stata introdotta dal duo Berlusconi-Tremonti nel 2003 e poi riformulata da Prodi. Con la riforma del 1973 non esisteva e tutti pagavano un’imposta, almeno il 10% del reddito, segno di una maggiore responsabilità fiscale. In fondo, tutti usufruiamo dei servizi pubblici e quindi tutti dovremmo partecipare alle spese pubbliche, almeno secondo la Costituzione. Ma questo è l’aspetto minore.