Le tensioni geopolitiche continuano ad impattare negativamente sull’attività industriale, con riflessi sulla catena di approvvigionamento, sui costi energetici e sulle strategie di export. Dopo un biennio 2023-2024 difficile, nel 2025 la dinamica produttiva altalenante non ha consentito un effettivo recupero rispetto al passato, facendo registrare una contrazione tendenziale media dell’1%, sulla base dei dati grezzi.

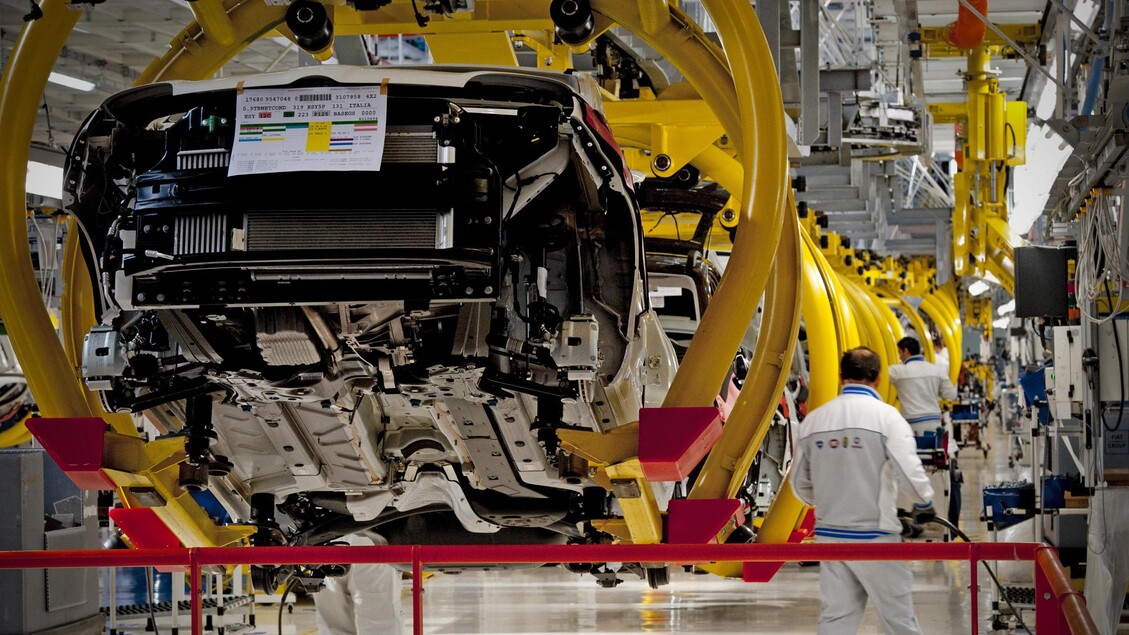

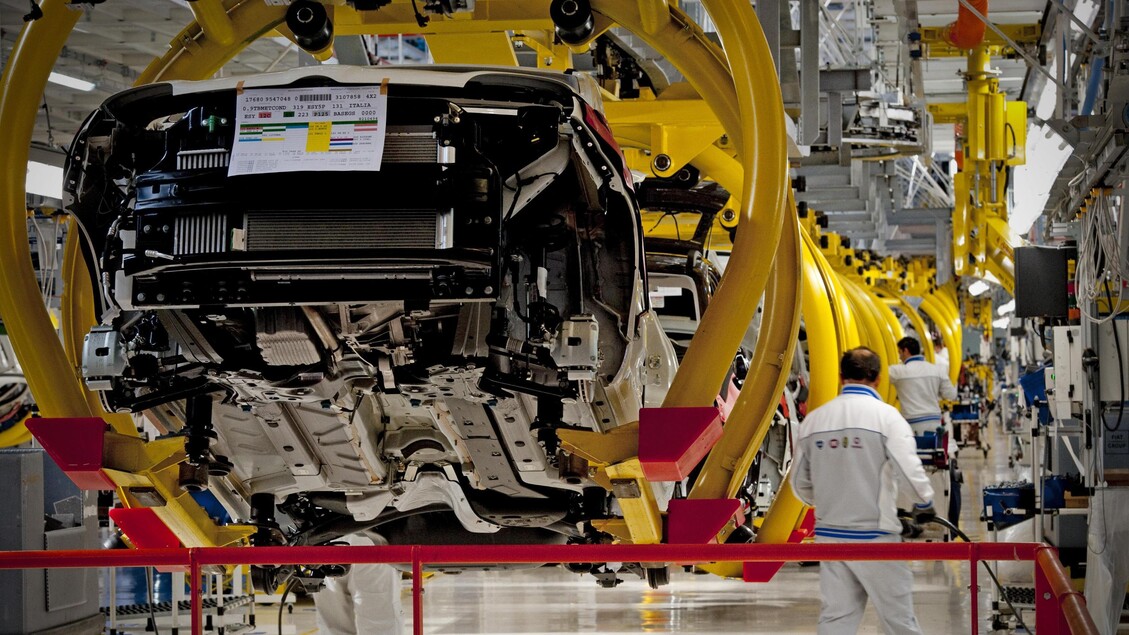

In particolare nel settore metalmeccanico, la produzione è mediamente diminuita dello 0,9% nel confronto con il 2024, trascinata all’ingiù dal comparto Automotive che ha segnato una caduta del -11,1% - mentre nella media dei 27 Paesi membri la produzione metalmeccanica è rimasta sostanzialmente stabile rispetto all’anno precedente segnando un +0,2% (tra i grandi competitor solo la Germania ha fatto peggio di noi con -1,9%).

L’indagine congiunturale presentata da Federmeccanica evidenzia che nel quarto trimestre la produzione metalmeccanica si è ridotta (-0,8%) rispetto al terzo quando, invece, era aumentata (+1,6%). Nel confronto tendenziale con il quarto trimestre 2024 c’è stato un nuovo incremento (+2,5%), dopo quello già rilevato nel terzo trimestre (+3,2%), ma senza che ciò abbia consentito un completo recupero della forte perdita di produzione registrata nei primi due trimestri del 2025.