Toh, S&P ha migliorato di nuovo il giudizio sull’Italia. Vabbè, ma restano i problemi sulle liste d’attesa, il lavoro povero, gli inattivi che taroccano i dati sull’occupazione, le disuguaglianze, la perdita di potere d’acquisto. E chi più ne ha più ne metta.

Un po’ di balle e un po’ di malattie croniche da cui l’Italia non è riuscita a guarire non possono, però, impedire di riconoscere che il Paese, nel 2026, è assai diverso da quello che conoscevamo nell’autunno del 2022. Merito della congiuntura, di fattori esterni, dell’allineamento dei pianeti? Mettetela come vi pare e fingiamo che a Palazzo Chigi non ci sia Giorgia Meloni.

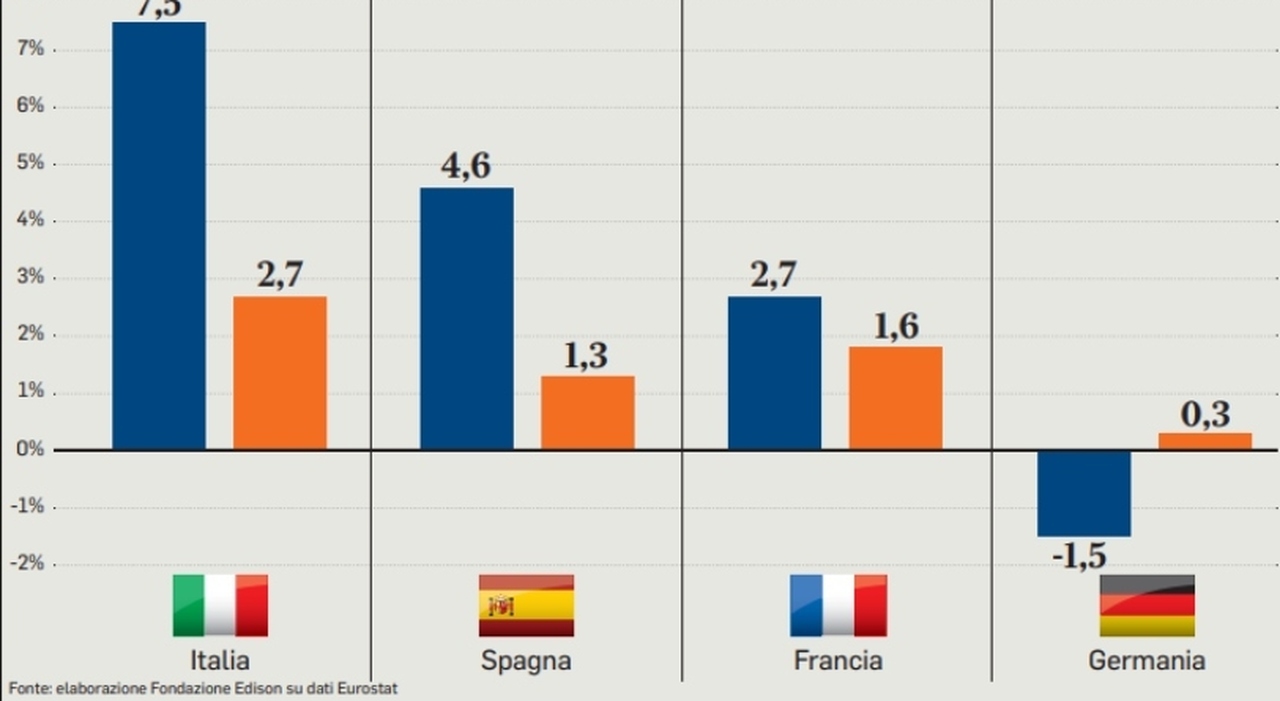

Ma è difficile negare l’inversione di tendenza. Dal 2011 a un paio di anni fa il rating dell’Italia è passato dalle A alle B, con S&P nel 2014 e Moody’s nel 2018 che, attraverso progressivi tagli, hanno portato i nostri titoli di Stato a un passo dal livello junk (spazzatura). Poi il vento è cambiato: ad aprile 2025 è arrivata la promozione di S&P che ha alzato il rating dell’Italia a BBB+ da BBB con outlook stabile; a maggio 2025 l'agenzia Moody’s ha confermato il rating Baa3 per l’Italia e ha alzato l'outlook da stabile a positivo; a settembre 2025 Fitch ha migliorato il suo giudizio sull’Italia portandolo a BBB+ con outlook stabile; a ottobre 2025 da parte dell’agenzia DBRS è arrivata la promozione da BBB+ ad A (low), Scope ha confermato il giudizio BBB+ rivedendo al rialzo le prospettive (Outlook positivo) e KBRA ha rivisto l’outlook da stabile a positivo; a novembre Moody’s ha alzato il rating a Baa2 per la prima volta dopo 23 anni. Due giorni fa, infine, S&P ha ulteriormente migliorato il suo giudizio portando l’outlook da stabile a positivo. Fantafinanza? No, economia reale. Nello stesso giorno, infatti, l’Istat ha spiegato che la crescita nel 2025 si attesterà a +0,7%, due decimali sopra l’obiettivo del governo, e la stessa S&P ha alzato le sue stime per il 2026 a +0,8%. Si cresce piano, ma si cresce.