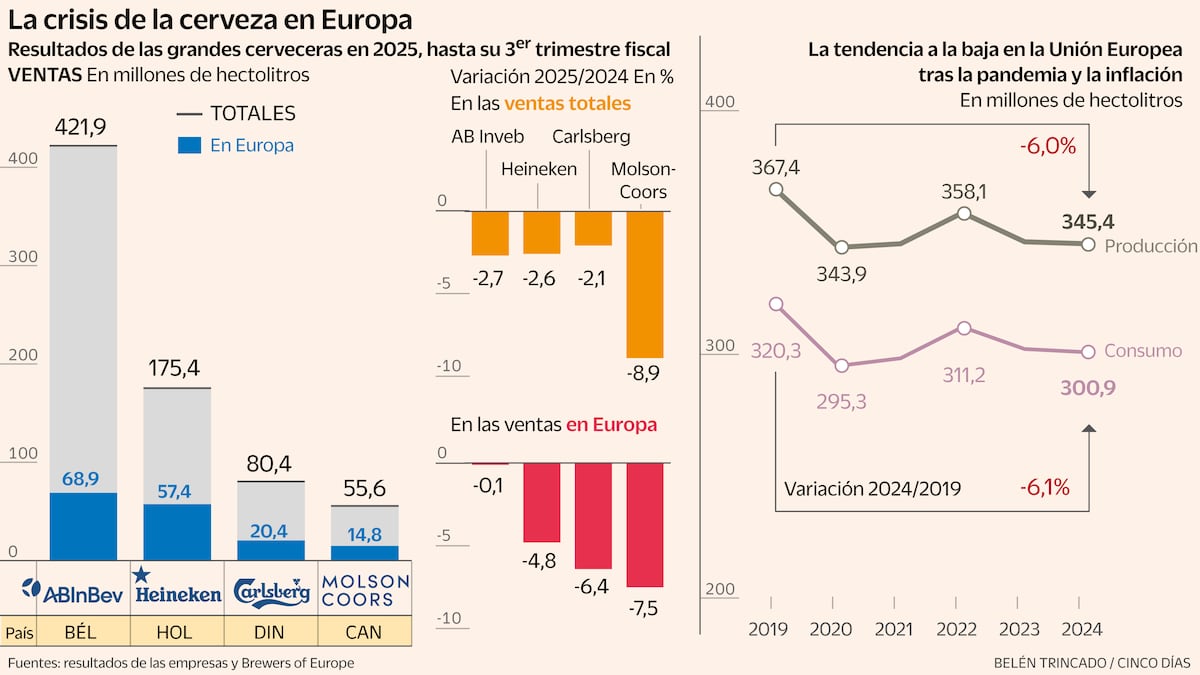

Los fabricantes reducen volúmenes de venta castigados por la menor renta disponible y la caída del consumo en el canal hostelero

Las señales de alarma empiezan a resonar en el sector cervecero. El pasado lunes, el segundo fabricante mundial, Heineken, comunicó la salida de su presidente y consejero delegado, Dolf Van den Brink. Pese a que la compañía no compartió detalles de la decisión, la cervecera neerlandesa comunicó en octubre una reducción de sus previsiones de rentabilidad para el ejercicio, y sus volúmenes de ventas caían cerca de un 3% al cierre del tercer trimestre, tras completar un 2024 también a la baja.

Una pérdida de ventas que es común entre los grandes fabricantes mundiales de esta bebida. AB Inveb (el mayor del mundo y dueño de Budweiser), Carlsberg, Molson-Coors y Asahi, además de Heineken, también han reportado caídas en los volúmenes comercializados en los primeros tres trimestres de sus respectivos ejercicios fiscales. La receta habitual para compensar este efecto, la subida de precios, no está sirviendo: de esas cinco empresas, solo una, Carlsberg, mejoró su cifra de ingresos, pero debido a la adquisición de otra cervecera.

Todas ellas, en mayor o menor medida, aluden a factores similares: un ánimo negativo del consumidor, menos propenso al consumo fuera del hogar, y que ha recibido toda clase de impactos macroeconómicos que han mermado su poder adquisitivo. Desde 2022, los precios de los productos de gran consumo, incluida la cerveza, no han dejado de subir. “El tercer trimestre fue difícil, con una volatilidad macroeconómica persistente, agravada por otros factores cíclicos que afectaron la confianza del consumidor”, resumió en noviembre el responsable financiero de Heineken, Harold van den Broek.