Il costo delle emissioni continua a diminuire: la flessione iniziata nel 2024 è continuata nel 2025, con un costo medio sceso al 2,8 per cento nei primi 11 mesi dell'anno.

Si inverte la dinamica dei rendimenti delle nuove emissioni rispetto a quella registrata negli ultimi tre anni, con le nuove emissioni che hanno rendimenti al di sotto dell'onere medio del debito pubblico.

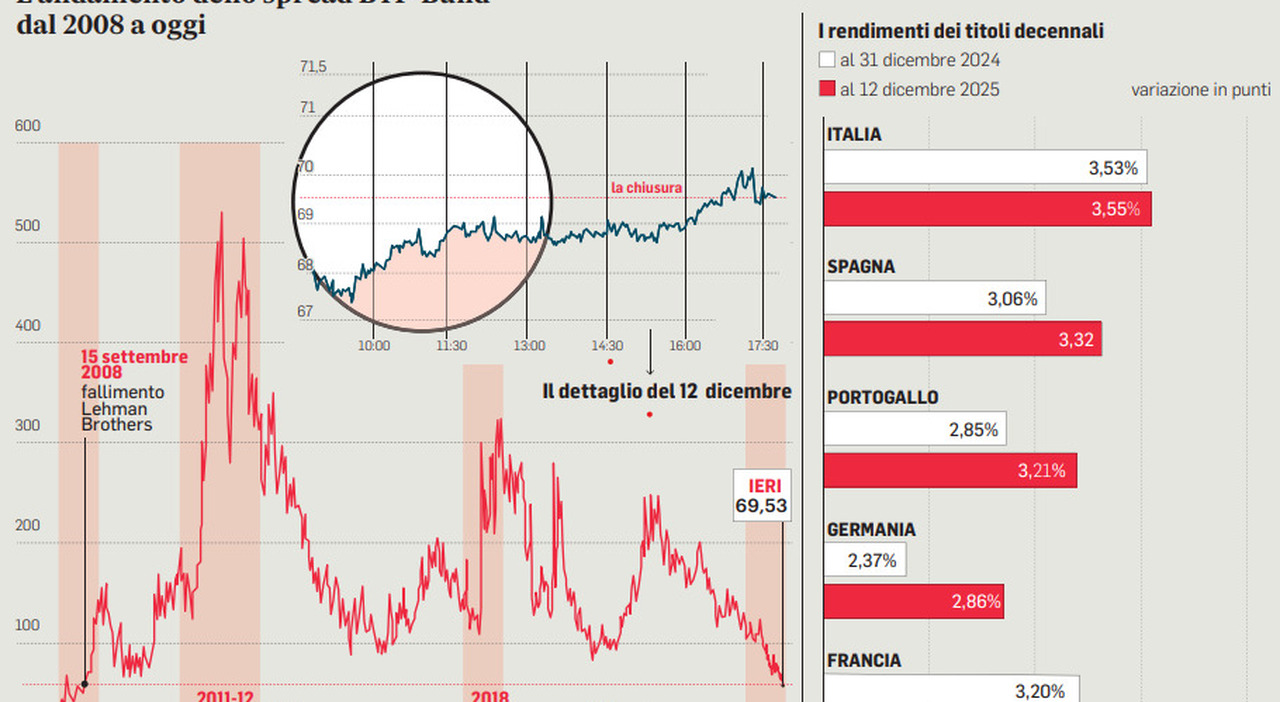

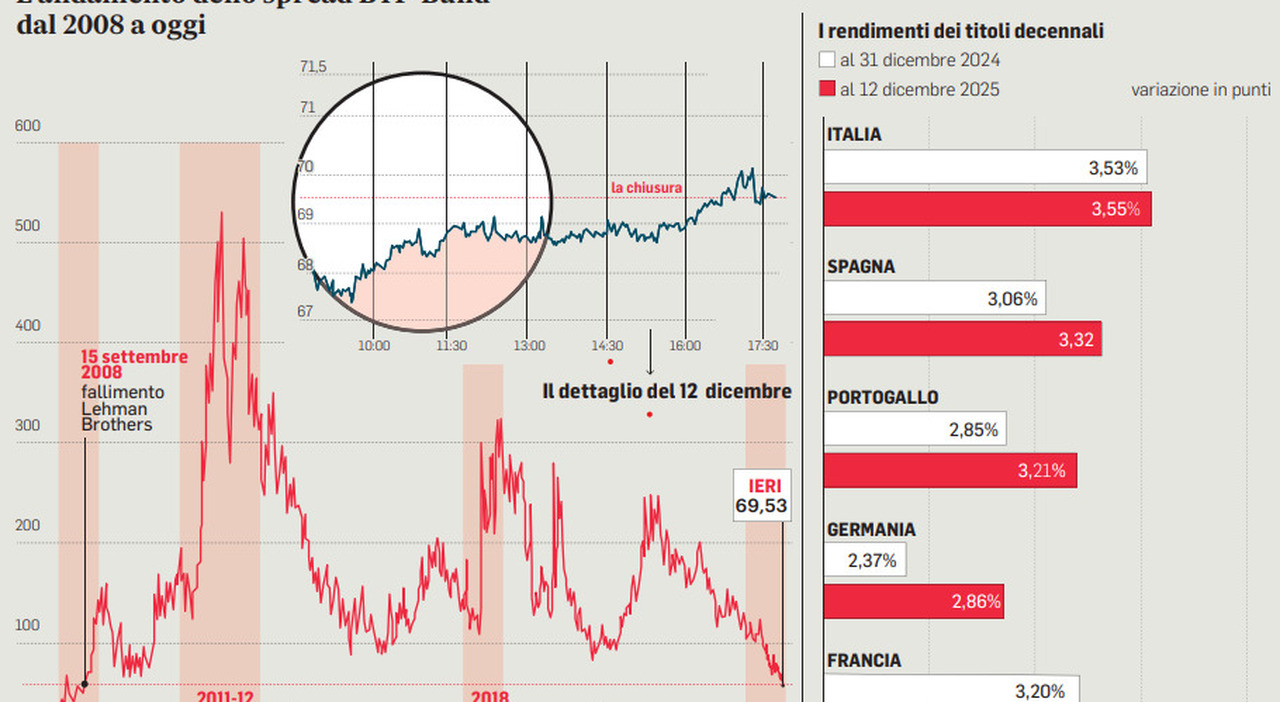

Lo rileva l'Ufficio parlamentare di Bilancio che pubblica oggi una breve analisi sul 'Finanziamento del debito pubblico nel 2025 e le prospettive per il 2026', in cui si descrive l'andamento nel corso del 2025 del costo delle emissioni dei titoli e del differenziale dei tassi di interesse italiani rispetto a quelli tedeschi nonché l'evoluzione delle emissioni nette, guardando per queste ultime anche alle prospettive per il 2026.

La dinamica del differenziale dei tassi di interesse italiani e tedeschi riflette fattori specifici dei due Paesi: il premio di rischio italiano sui mercati vede uno spread intorno ai 70 punti base (contro il 240 toccati nel 2022) mettendo in luce una rinnovata fiducia degli investitori e il miglioramento della valutazione del merito di credito italiano.

La discesa dello spread dipende solo in piccola parte dalla riduzione dei tassi a lungo termine, piuttosto è determinata da fattori specifici di Italia (dove i rendimenti dei titoli a 10 anni sono scesi marginalmente) e Germania (dove sono aumentati).