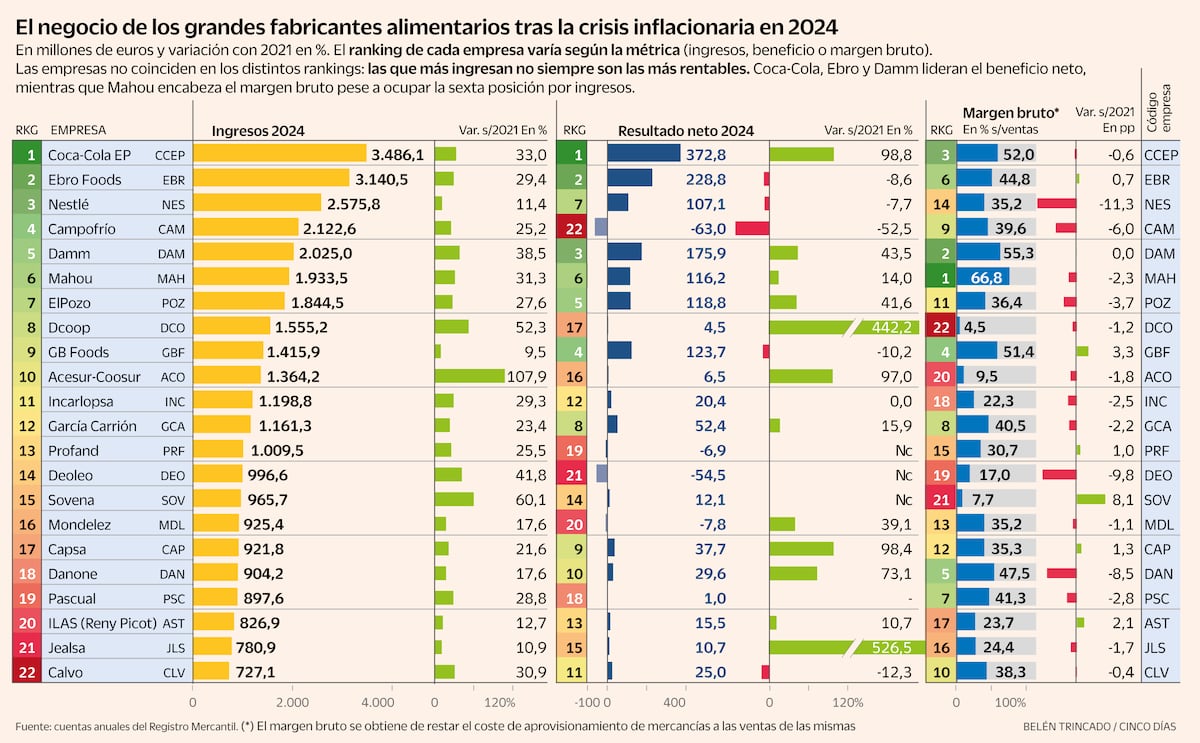

15 de las 22 principales compañías industriales que operan en España registraron mejores resultados netos en 2024 que en 2021. Los fabricantes de marca son los que más margen pierden

La industria alimentaria entra en la recta final de un ejercicio 2025 anómalamente estable. Al menos en comparación con la situación de los tres años anteriores, marcados primero por el shock inflacionario que se desató a raíz de la invasión rusa sobre Ucrania, y que provocó una inusitada subida de los costes para las compañías; y después, por la...

gestión que las empresas tuvieron que hacer en sus cuentas de resultados. Estas se enfrentaron a una decisión clave: trasladar íntegramente, o no, estos incrementos a los precios de venta.

El análisis de los estados contables de 22 de los grandes fabricantes alimentarios de España entre 2021, último antes de la gran crisis de costes, y 2024, el primero de una situación inflacionaria más estable, permite sacar las primeras conclusiones. La primera: los ingresos agregados han crecido un 29% en ese periodo, mientras que los costes por aprovisionamientos, lo que pagan por las materias primas, lo ha hecho un 35,5%. Por tanto, no toda esa alza se ha trasladado al precio.