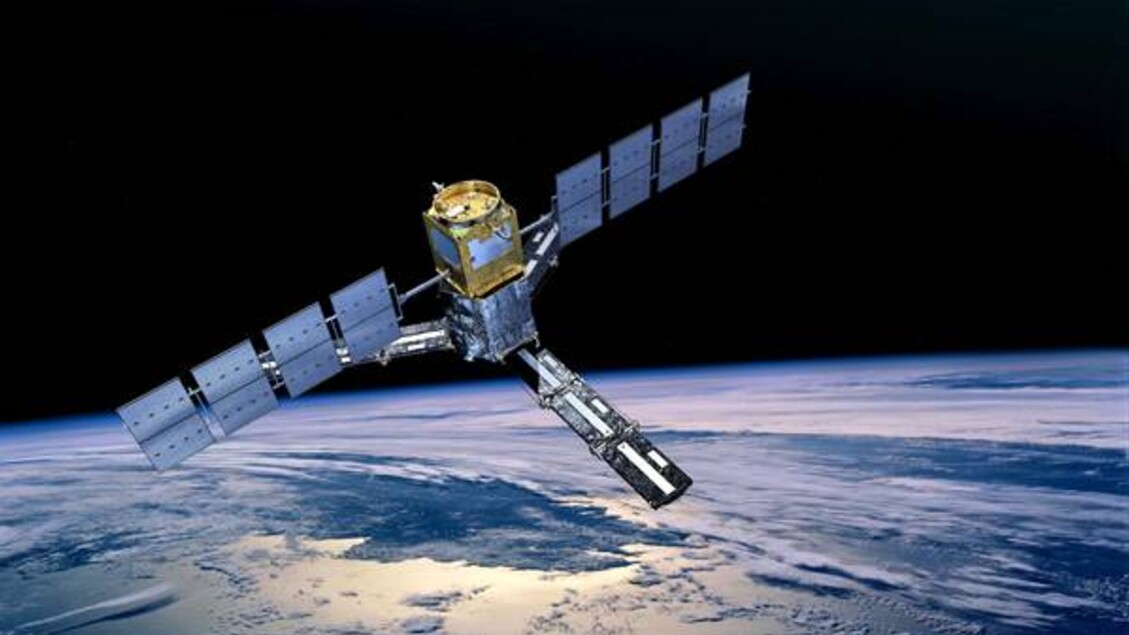

Dopo mesi di trattative altalenanti, l’Europa accelera sulla corsa allo spazio. Il 23 ottobre 2025 Airbus, Leonardo e Thales hanno firmato un Memorandum of Understanding per dare vita a Project Bromo, una joint venture da 10 miliardi di euro che riunirà le loro divisioni satellitari in un unico grande gruppo europeo. L’obiettivo è chiaro: competere con i giganti statunitensi e cinesi, a partire da Starlink di Elon Musk, che pochi giorni fa ha messo in orbita il suo decimillesimo satellite, consolidando il dominio nelle megacostellazioni a bassa quota. L’intesa preliminare — giunta dopo un’estate di stallo, dovuto alle divergenze sulla governance e sulla valutazione degli asset — prevede la nascita di una società con sede a Tolosa, in Francia, e una struttura azionaria asimmetrica: Airbus deterrà il 35% del capitale, mentre Leonardo e Thales si divideranno il restante 65% in parti uguali. Una scelta che riflette il peso industriale dei partner, pur garantendo un equilibrio nella gestione. La nuova entità, che dovrebbe diventare operativa nel 2027, partirà con un fatturato pro forma di 6,5 miliardi di euro e un portafoglio ordini pari a oltre tre anni di ricavi, impiegando 25.000 persone in tutta Europa.Nel frattempo, sabato 19 ottobre 2025 SpaceX ha lanciato il decimillesimo satellite Starlink dalla California e dalla Florida, raggiungendo un record storico che mostra chiaramente il divario tra l'Europa e gli Stati Uniti nelle megacostellazioni in orbita bassa.Davvero l'Europa può competere con Starlink?C'è ancora tanta strada da fare per competere con Musk. Ma forse i tre gruppi hanno finalmente trovato una quadra con un modello che in Europa ha dimostrato di funzionare, quello di Mbda, il consorzio missilistico nato nel 2001 da Francia, Italia e Regno Unito, che si basa su una gestione condivisa delle attività tra più paesi pur mantenendo società nazionali autonome. Seguendo la stessa logica, la nuova società satellitare vedrà Airbus apportare le divisioni Space Systems e Space Digital, Leonardo la Divisione Spazio, comprensiva di Telespazio e Thales Alenia Space, mentre Thales trasferirà le proprie quote in Thales Alenia Space, Telespazio e Thales Seso, dando vita a un vero e proprio colosso europeo dello spazio con 25mila dipendenti e un fatturato previsto di 6,5 miliardi di euro. L’obiettivo è creare un vero e proprio colosso europeo dello spazio, con 25mila dipendenti e un fatturato previsto di 6,5 miliardi di euro. Come Mbda, anche Project Bromo svilupperà attività comuni tra i paesi partner, ma manterrà entità nazionali separate per tutelare interessi strategici e tecnologie sensibili.Nonostante le ambizioni europee, il ritmo di crescita americano sembra ancora irraggiugnibile. La Federal communications commission (Fcc), l'ente americano che regola le comunicazioni, ha dato il via libera a Musk per mettere in orbita almeno altri 12mila satelliti entro il 2026, anche se i piani prevedono di arrivare a oltre 30mila unità nei prossimi anni. Nel 2025 SpaceX ha già effettuato 132 lanci del razzo Falcon 9, eguagliando il record dell'anno scorso con ancora oltre due mesi da concludere. L’Europa deve ancora avviare concretamente il progetto Iris², la costellazione satellitare sovrana da 10,6 miliardi di euro, che dovrebbe contare circa 170 satelliti in orbita bassa e media entro il 2025-2027. Un numero che appare esiguo se confrontato con Starlink, ma l’Europa non sembra neanche voler competere su scala globale: l’obiettivo è piuttosto quello di creare almeno un’alternativa sicura all'azienda di Musk per le istituzioni e i cittadini europei, riducendo in parte la dipendenza dai fornitori esterni.A complicare ulteriormente il quadro c'è la Cina, che sta sviluppando piani per due costellazioni in orbita bassa per un totale di circa 25mila satelliti: il progetto Gw – abbreviazione di GuoWang che significa "reti nazionali" in cinese –, con 12.992 satelliti, e la costellazione G60 di Shanghai con altri 12mila satelliti previsti. Il governo di Pechino ha anche creato il China satellite network group, un'entità controllata dallo stato, per coordinare gli sforzi delle diverse aziende. Secondo un rapporto di Abi Research, azienda di intelligence tecnologica con sede a New York, il numero totale di satelliti attivi in orbita bassa dovrebbe passare da 7.473 nel 2023 a circa 42.600 entro il 2032. In mezzo a questa corsa globale, l'Europa rischia di restare indietro in modo irreparabile se non accelera e trova miliardi di investimenti aggiuntivi rispetto ai 10 già annunciati.Il mercato spaziale europeoLe difficoltà competitive si spiegano anche guardando alla crisi strutturale che sta attraversando l'intero settore satellitare europeo, e che ha spinto Leonardo, Thales e Airbus a unire le forze. Airbus Defence and Space, uno dei tre partner della joint venture, ha annunciato il taglio di fino a 2.500 posti di lavoro entro metà 2026, dopo aver perso 989 milioni di euro nel primo semestre 2024 nel segmento Space Systems. I problemi vengono soprattutto dal progetto OneSat, un satellite geostazionario a definizione software che da solo ha bruciato 600 milioni di euro nel 2023 per ritardi e costi fuori controllo. La divisione, che ha circa 35.000 dipendenti, ha subito l'impatto di problemi nelle catene di approvvigionamento, cambiamenti veloci nella tecnologia militare e tagli ai budget governativi. Proprio questi problemi hanno convinto Airbus che serve unire le forze con i partner europei per restare competitivi.Anche Thales Alenia Space, la joint venture che appartiene al 67% a Thales e al 33% a Leonardo, due dei tre partner di Project Bromo, ha deciso di spostare 1.300 persone ad altre attività del gruppo tra il 2024 e il 2025, concentrando i tagli soprattutto in Francia, dopo aver registrato perdite importanti nel 2023. Il sito di Tolosa, specializzato nella produzione di carichi utili per telecomunicazioni, ha perso 650 posti su 2.700 dipendenti totali, così come il sito di Cannes, dedicato all'assemblaggio e test di satelliti, che ha tagliato 330 posizioni su 1.800. Il problema di fondo è che il mercato dei satelliti geostazionari commerciali per telecomunicazioni, quello su cui Thales e Leonardo avevano costruito il loro business, è crollato da circa 20 ordini all'anno a circa 10 ordini annuali negli ultimi tre anni.La trasformazione del mercato richiede un cambio di paradigma che le tre aziende, da sole, faticano ad abbracciare. Patrice Caine, amministratore delegato di Thales Group, uno dei tre partner della nuova società satellitare, ha spiegato agli investitori che il mercato sta cambiando radicalmente: i satelliti geostazionari tradizionali, posizionati a circa 36mila chilometri dalla Terra e capaci di coprire aree geografiche enormi, costano molto ma stanno perdendo terreno rispetto alle megacostellazioni in orbita bassa. I satelliti Low Earth Orbit (Leo), posizionati tra 800 e 1.600 chilometri di altitudine, offrono connessioni veloci e costano meno da lanciare, anche se servono centinaia o migliaia di unità per garantire una copertura globale continua. Guillaume Faury, amministratore delegato di Airbus, ha detto che le tre società della joint venture europea stanno parlando anche con i governi europei per ottenere l'ok dalle autorità antitrust, ma soprattutto per capire se ci saranno fondi pubblici aggiuntivi per competere davvero. Perché senza investimenti massicci, la joint venture rischia di nascere già vecchia in un mercato dove Starlink ha già vinto la prima manche e la Cina sta correndo velocissima per recuperare terreno.

Leonardo, Thales e Airbus uniscono le forze (europee) per sfidare il dominio (americano) spaziale di Starlink

I tre colossi europei hanno trovato un'intesa sulla creazione di società da 10 miliardi di euro nel settore satellitare, proprio quando Musk raggiunge quota 10mila satelliti in orbita

1,165 words~5 min read